i-Bond(アイボンド)について詳しく調べると凄いことがわかりました。投資スキームは不動産投資型クラウドファンディングになるため比較的安全な投資です。そこで投資家の口コミも集めてみました。

銀行金利よりも利回りは高いけれど分配金設定が低いところにデメリットがありそうです。ただ面白い投資なので評判が良く投資家の評価も高いようです。ではどんなところに魅力があるのか今回も調査したいと思います!

運営元はジャスダック上場のマリオン(3494)になり、不動産賃貸サービスや不動産証券化サービス等を手掛けている企業です。業績は拡大傾向にあり不動産証券化商品が順調に伸びています。

i-Bondの大きな特徴としては「いつでも出し入れ自由」となっているクラウドファンディングです。他社では一度投資を行うと償還されるまで待つしかありませんが、同社では「新しいお金の置き場」としてサービスを提供しています。

しかも1万円から投資でき運用期間が無期限となっている新しいタイプのクラウドファンディングなんです!

- i-Bondの投資スキームを詳しく説明している

- 劣後出資について詳しく説明している

- マリオンに複数のクラウドファンディングがあることを調べている

- 投資家の口コミを調べ人気がある投資なのかリサーチしてみた

- メリットとデメリットを投資家目線でまとめた結果を書いている

i-Bond(アイボンド)の特徴と劣後出資について詳しく調べると凄いことがわかった

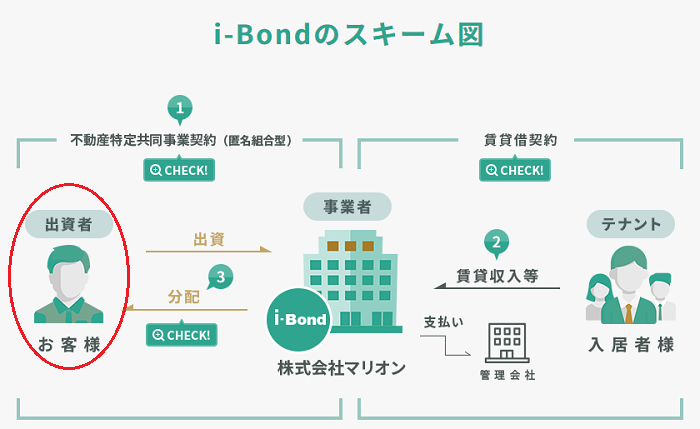

i-Bondの投資スキームは不動産投資型クラウドファンディングを利用しています。ただこれまでにない新しいタイプの商品になり、現物不動産より高い流動性を目指し、お金の「第3の置き場」を提供するサービスとなっています。簡単に言えば銀行に預けていても金利が期待できないため、リスクをできる限り低く設定した期待値の高い金融商品提供を行っています。

- 1万円から投資できるクラウドファンディング

- 利回りが他社比較で低めに設定されている

- 投資後にいつでも現金化できる独特な仕組み

- 手数料が発生しない

- 上場企業が運営している安心感がある

現物不動産より高い流動性の実現を目指し、法律に基づいた従来にない新しいタイプの商品なので注目されています。

i-Bondへ投資を行うといつでも現金化できるため、お金の置き場として選択肢を増やせるそうです。考え方次第だと思いますがリスクが低いのであればそれもありでしょう。

ただしリスクが低いぶん、利回りも低い設定のため投資家がどう判断するかだと思います。もっと利回りの高い金融商品が沢山あるため1.5%の利回りで納得できるかだと思います。

逆にメリットは一度ファンドに投資を行うと出金するまで投資ができるため、面倒な作業が不要になります。数千万円単位であれば良さそうな投資だと思います。1万円の投資だと1年間投資を行ってもリターンは税引き前で150円にしかなりません。

利回り重視だと他社へ投資するほうが良いと思います。いつでも現金化できる仕組みは魅力的だと思います。

| 項 目 | その内容 |

| 申込手数料 | 0円 |

| 買取手数料 | 0円 |

| 名義変更手数料 | 5,000円(消費税別) |

| 譲渡手数料 | 5,000円(消費税別) |

またファンドの名義変更ができるそうです。手数料は発生してしまいますが相続などで利用する方には嬉しいサービスです。

さらに第三者への譲渡も可能となっています。所定の必要書類等を提出することで第三者に譲渡することができます。

劣後出資の割合が低い!ファンド売却益はマリオンが受け取る構造

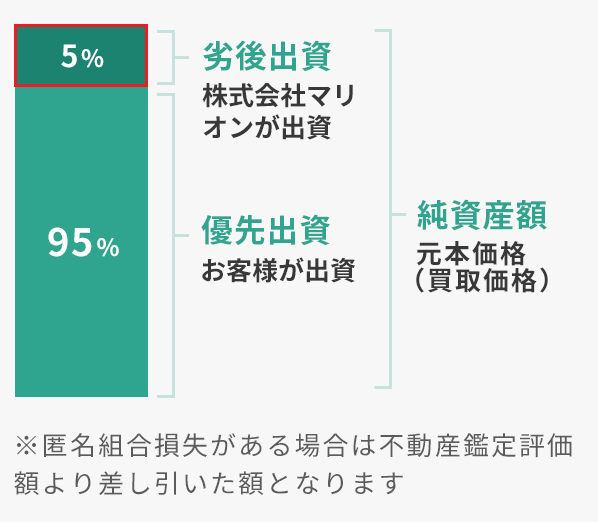

マリオンのi-Bond(アイボンド)は優先劣後出資構造になっています。これは投資家に安心できる内容なのできるだけ劣後出資を行っている企業へ投資を行ったほうがリスク軽減につながります。ただ同社では劣後出資が5%になっていることから他社比較だとかなり低い水準です。大手企業だと劣後出資20%~30%の設定が行われています。マリオンも上場企業のため知名度があり中堅クラスだと思いますが事業方針の違いなのかもしれません。

ファンド組成後にマリオンが対象不動産を売却した場合ファンド終了になります。それが何時なのかは投資家にわからないようです。

ファンド組成が少ない(物件が少ない)ためどの程度のスパンで売却されるのか現在のところわかりません。投資家は現金化したいときに出金できるため売却時期を知る必要がないという判断なのかもしれません。

もしかすると売却は考えていないのかもしれません。お金の置き場として投資商品を販売しているため手数料面で投資家出資はできるだけ企業側も高めておきたいところでしょう。

このため元本の買い取り価格が変動する仕組みを導入しています。対象不動産の鑑定評価額を口座開設者にチャートで提供しているため口座開設者は日々価格を確認することができます。

出資金の変動率はわかりませんが実に面白い投資です。しかし、現金化するときに元本が減っている可能性もあるため個人的にはリスクが意外にあるのかも?と考えています。

上場企業が運営する新しい投資になるため人気化しているようですが、不動産の評価額で元本変動が起きるのであれば普通の投資と変わらない気がします。

ただ上記でも説明しましたが不動産の鑑定評価額が5%下げたとしても劣後出資により投資家は損失になりません。

またマリオンが不動産を売却し売却益があった場合にはマリオンが利益を得ることになります。逆に売却損になった場合はマリオンが損失を補填します。

出資者は損しないため対象物件が売却されることで損失になることはありません。この辺りは投資家保全と言えそうです。

分配金は取得した一棟マンションの賃貸収入から得た利益を投資家に分配する構造です。さらに一棟マンションをマリオンが運営することで安定した収益を得ることができます。

投資家目線だとメリットとデメリットがあるように感じますが、物件売却時に投資家が損失しない構造は珍しいと言えます。

マリオンの企業概要と信頼できる企業なのか調べた結果

マリオンは過去に企業概要を調べたことがある企業なので知っていた企業です。上場は2018年9月になり、会社設立は1986年11月です。過去の業績などを知りたい方は上場時に記事を書いているので参考になると思います。売上構成や数値についても記載しています。マリオン(3494)IPO新規上場と初値予想記事

| 項 目 | その内容 |

| 社名 | 株式会社マリオン |

| 住所 | 〒162-0067 東京都新宿区富久町9番11号 |

| 設立 | 1986年11月 |

| 資本金 | 1,387,642,720円 |

| 代表者 | 代表取締役社長 福田敬司 |

| 事業内容 | 不動産賃貸サービス、不動産証券化サービス、不動産売買 |

| 免許 |

|

実はi-Bond(アイボンド)の他にも「マリオンボンド」と「サラリーマンボンド」というファンドを取り扱っています。

よって不動産証券化商品は「マリオンボンド」「サラリーマンボンド」「i-Bond」の3つ用意されています。不動産特定共同事業法を利用した金融商品を複数取り扱っていることで企業への不安はありません。

しかし今回調べてわかったことはi-Bond(アイボンド)の劣後出資が5%なのに、マリオンボンドとサラリーマンボンドは劣後出資30%に設定されています。

いつでも現金化できることは投資家に好材料でも何となく劣後出資率が低いため不安です。

マリオンボンドとサラリーマンボンドについて調べてみました

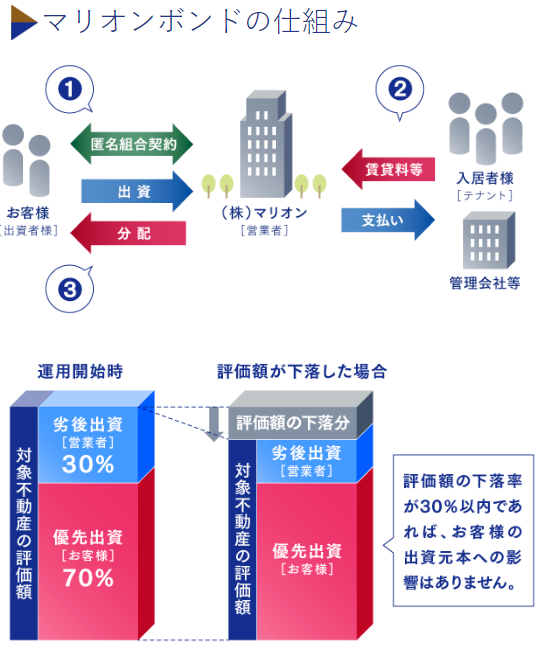

マリオンボンドはi-Bondと同じような構造をしています。対象不動産の賃貸事業を行うため投資対象となる商品に違いがあるくらいだと思います。

また投資の流れ(仕組み)は同じですが1口当たりの投資額が最低25万円となっています。多くは100万円からになっているため小口投資ができないことにも違いがあります。

マリオンボンドは満期日が設定され完売が続いています。年利3.45%~4.10%の範囲で想定利回りが設定されています。

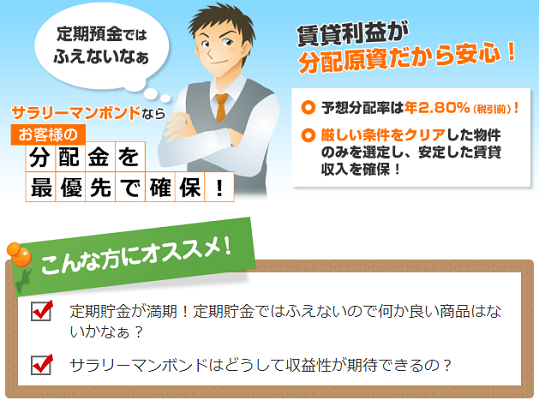

サラリーマンボンドは1口10万円から投資できi-Bondと同じで買い取り請求が可能です。しかし、買取手数料として出資金に対して3.00%(消費税別)が必要になります。劣後出資は30%に設定されています。

ファンド組成案件を確認すると予想分配金が1.9%~2.8%になっています。基本的にマリオンのクラウドファンディングは利回りが低いと言えるでしょう。

ただ募集金額が4億を超えるような商品もあり全て完売しています。このことから需要が旺盛のようです。また元本割れや分配金が予想分配率を下回ったことは一度もないそうです。

不動産に特化した企業がクラウドファンディングを行っている事と、上場企業の冠があるため比較的安全に投資ができる環境のようです。

i-Bond(アイボンド)の口座開設方法と手順を調べてみた

i-Bondに口座を開設するにはホームページ上から新規ユーザー登録のボタンを押すことで申込みフォームが表示されます。難しいところは何もありません。

- 公式HPからユーザー登録を行う

- 登録メールアドレスに会員情報登録のリンクが届く

- 会員情報登録を7日間以内に行う

- 郵便物で本人確認キーを受取る

- 本人確認キーをログイン時に入力

- 出資申込みを行う

- 契約成立後、出資金を指定の口座に振り込む

ユーザー登録画面が表示されたらメールアドレスやパスワード、秘密の質問(答え)等を入力します。その後、登録したメールアドレス宛にログインIDが届くため7日以内にログインを行い、会員情報登録を行います。

個人情報の詳細や本人確認書類のアップロードが必要になります。全ての入力などが済むと登録住所宛てに「本人確認キー」が掲載された郵便物が届く流れになります。

会員登録が完了するとホームページ上から出資申込みができます。出資申込を行った場合は契約成立後10日以内に出資金の振り込みが必要になります。前受け金制ではないため投資しやすい環境だと言えます。

i-Bond(アイボンド)のメリットとデメリットを考察!

マリオンのi-Bondについてメリットとデメリットを考えてみました。調べてみると「マリオンボンド」と「サラリーマンボンド」の良いとこ取りをしている金融商品のように感じます。ただ想定利回りが低いためやはりポイントは利回りでしょう。想定利回りが4%~5%出るようなファンドが出てくればかなり人気だと思います。

利回りが1.5%と決まっているためそれはないと思いますが、税引き前利回り1.5%は小額投資を行う投資家には厳しいと思います。預金より高い利益を得ることは可能ですけれど個人的には投資対象として難しそうです。

- 1万円からの投資が可能!

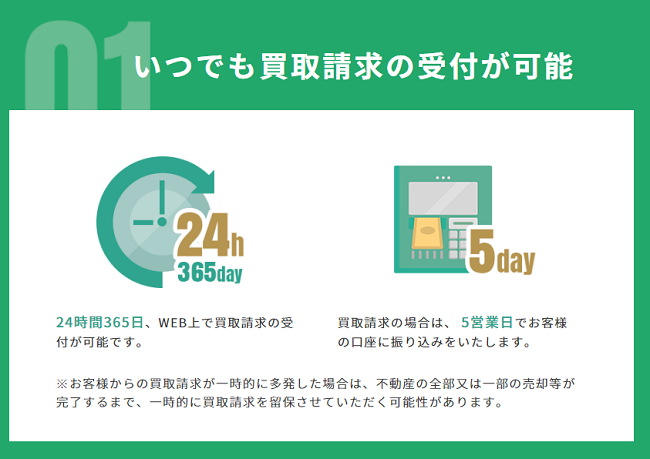

- いつでも買取請求の受付が可能

- 申込手数料と買取り手数料が一律0円(無料)

- 上場企業が直接運営しているクラウドファンディング

- 優先劣後構造を採用し投資家リスクを軽減している

- 想定利回りが1.5%と低い

- 入出金の振込代金が自己負担

- 劣後出資割合が5%と低い

- 分配金は1年に1回

上場企業が運営しているため倒産リスクは低いと思います。マリオンが倒産するような事態になれば他社で投資を行っても同じような状況かもしれません。

ただ不動産証券化サービスの利益が鈍化してくると気を付けたほうがよいでしょう。この辺りは決算報告書(四半期報告書)を見ることでリスク軽減が可能です。上場企業がクラウドファンディングを行う場合に信用できないと思った方は決算報告書を確認しておきましょう。

24時間365日WEB上でファンドの買い付けができ、買取請求の場合は5営業日で顧客口座に現金が振り込まれます。公式サイトには「急にお金が必要になった時にも安心」という表現が使われています。

利回りが低いため10万円程度の入出金を行うと殆ど振込手数料で持っていかれるため厳しいと思います。やはり100万円単位の資金が必要でしょう。私だったたら他社へ分散投資を行うと思います。

安定的に利益を出すには利回りくんだと劣後出資30%です。また、コロナウイルス感染症の影響で物流施設をファンド化したCRE Fundingも人気があります。

詳細は下記記事でそれぞれまとめてみました。利回りくんは抽選方式採用なので投資が楽です!

CRE Funding(シーアールイーファンディング)が融資型クラウドファンディングを開始したため投資家目線で評判や評価、そしてデメリットと考えられることをまとめました。 物流不動産ファンドを取り扱うためCREにしかでき …

利回りくんに投資をすると儲かるのか投資家目線で評価を行いました。また、メリットとデメリットをまとめ実際に投資をしている投資家の口コミも調べています。運営会社はシーラになり、過去にSYLA FUNDING(シーラファンディング) …

i-Bond(アイボンド)に投資を行った投資家の口コミ状況を探してみた結果

i-Bondに投資を行った方を探すためにSNSを確認してみました。すると投資を行った方を珍しく見つけることができません。もしかして投資家の年齢層が高いのかもしれません。私と似たような疑問を持っている方もいらっしゃるようです。それと公式サイトのツイートは定期的につぶやいているようでした。

こういうの詳しくないんだけど、予定分配率 年1.50%(税引前)って少ないように思うんだけどドウなんだ?投資のプロはどう思うのかな?

— たくや社長 | 地場不動産 (@fudousanlove) June 16, 2019

不動産から生まれた お金 第3の置き場「i-Bond」 https://t.co/aCQNcVRuTW

ソーシャルレンディングとは違っていつでも現金化できるのは魅力だけど、利回り1.5%か…

— ジョウ@株|IPO|立会外分売 (@ts5gt43) May 7, 2019

リスクが小さいといっても元本保証ではないし事業者リスクもあるしね

組成企業を選択できるFundsの方が投資しやすいかな

■i-Bondhttps://t.co/MG9yfoo0x8

3494 マリオン

— HIRO (@shoken2010) June 3, 2019

不動産賃貸。保有する不動産の賃料を証券化して投資家に提供。サブリースや管理請負も。5月7日に申し込みから契約までの一貫した流れがWeb上で完結できる、お金の第3の置き場として「i-Bond(アイボンド)」のサービスをスタート。19年9月期業績では4.1%増収、3.6%経常増益を見込む。

新成人の皆さまへ

— i-Bond(アイボンド) (@iBond58295184) January 10, 2022

おめでとうございます🎉㊗️

今日を境に、将来のことを考えることが増えると思います❗️

仕事のこと

家族のこと

お金のこと…etc

それは期待と不安だと思います

i-Bond(アイボンド)は、新成人の皆さんに寄り添い、一助でありたいと願ってます❗️#成人の日 #新成人おめでとう

もちろん元本保証ではないため常にリスクにさらされていると言えます。

クラウドファンディング(ソーシャルレンディング)事業者のことを調べると、サービス開始時は利回りをできる限り高く設定し、顧客を増やすことに多くの企業が注力します。

しかし、マリオンの場合は既に優良な顧客がいるからこそ他社とは異なったサービスを行ってきたのかもしれません。

kimu

kimu 小額で利益を狙うようなタイプの投資家には向かない企業なのかもしれません。顧客には資産家の方が多いのかもしれませんね。

利回り重視で投資を行っている私みたいなタイプの方は想定利回り1.5%は投資先として厳しい?と声を上げているかもしれません。

1年間投資を行い1万円だと150円、10万円だと1,500円、100万円だと15,000円になります。ここから税金が20.42%(所得税)が引かれます!

i-Bond(アイボンド)の評価と投資物件を確認!投資を行うのか答えを出してみた

i-Bond(アイボンド)の企業としての評価は個人的に高いと思います。しかし、多くの投資先がある中で同社を選ぶ方は資産家だという結論を出しました。いつでも現金化できる仕組みは凄いです!他社では真似できない仕組みだと思います。

記事作成時点で組成されたファンドは上記になります。不動産取得金額が大きくなっているのはマンションを一棟丸ごと買い付けているからです。

都心のマンションを1室買い上げる方法は他社で行われいますが、一棟丸ごとだと金額が数億円になるようです。現在募集されているファンドはLEGALAND参宮橋になります。

追加募集となっており鑑定評価額の合計が1,541,000,000円です。これは3つの不動産を合計した数値なので1つの商品は5億円程度になります。

投資対象になる商品の詳細なども確認することが可能です。情報量としては多いと言えないようです。画像などは複数掲載されています。

そして私が出した答えは投資を行うには利回りが低いため様子を見たいと思います。マリオンボンドとサラリーマンボンドの存在も知っていましたが投資を行いませんでした。

気になる方は無料で口座開設できるため投資家登録を行っておくと良いでしょう!またインタビューさせて頂いた企業が増えてきました。よかったら参考にしてください。

完全に利回り重視でリスクを受け入れられる方は想定利回り10%以上の投資先も存在します。私も33万円投資を行っているクラウドクレジットです。

口座開設からもうすぐ5年になりますが上手く運用できています。

クラウドクレジットに投資をしたら儲かるのか実際に投資を行い検証しました。評判や評価も合わせてご紹介し赤裸々解説したいと思います。メリットとデメリットについても深掘りしています。さらに投資家の口コミも合わせてご紹介し …

この他、利回りを追求した企業だとCOZUCHIもお勧めです。こちらは過去に年利計算で利回りが数百パーセントになった実績があります。インタビューも複数回行っているため興味があれば下記記事も参考になると思います。

インカムゲイン型の他にキャピタルゲイン型のファンド運用も期待できます!

COZUCHI(コヅチ)が不動産投資型クラウドファンディングを行うため内容を詳しくまとめました。投資家目線で評判や評価、さらにメリットやデメリットについて調べています。投資家の口コミについてもまとめ、投資の参考になるよ …

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。

ということは、鑑定評価額が下がった時のリスクの95%は投資家が負うことになりますね。地価が変わらなくても建物は毎年老朽化して鑑定評価額は下がるし、万が一地価が下がったらその分、投資家が負担するので事業者は笑いが止まらないでしょう。建物の老朽化による価値減少分を地価の上昇が上回った場合に限り、元本が100%返ってくると仕組みですから、他の不動産クラファンよりリスクは高く、利回り5%ぐらいでないと投資する意味はないでしょう。

ibondさん

劣後5%で長期案件かつ利回りが低いとやや心配だと思います。公式サイトでは顧客数が900人以上となっています。更新されていないため現在は力を入れていないのかもしれません。クラファンから撤退する企業も出てきています。

マリオンは上場企業というブランドがあるため自己収益のため利回りが低いとも考えられます。コメントありがとうございます。