イボキン(5699)IPOがJASDAQスタンダードに新規上場承認されました。主幹事は東海東京証券となりインバウンドテックの上場承認取消が記憶に新しいところです。公開株式数は624,000株、オーバーアロットメント93,600株となり上場による市場からの吸収額は約12.6億円となります。業績は横ばいイメージですが、前期の利益が急上昇しているようです。

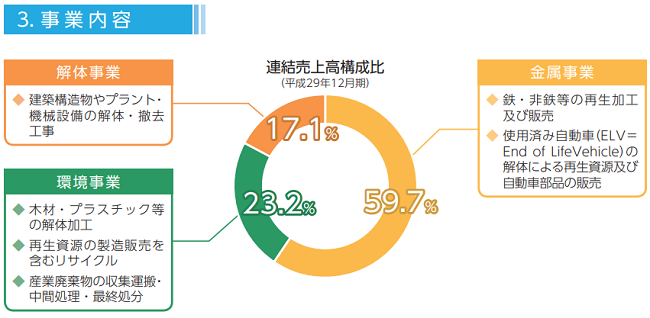

事業は、「解体事業、環境事業及び金属事業による総合リサイクル事業」となっており個人的にはなじみ深い企業です。ただ初値を考えると急騰するイメージはありません。東海東京証券が主幹事を務めたベステラ(1433)のように将来的になるとよいですが難しいでしょう。選んだ市場がJASDAQなので時価総額250億円クリアーで東証1部はないでしょう。

イボキン(5699)IPOの詳細データ

| 項目 | 上場基本データ |

| 市場 | JASDAQスタンダード |

| 業種 | 鉄鋼 |

| 事業内容 | 解体事業、環境事業及び金属事業による総合リサイクル事業 |

| 公開予定 | 8月02日 |

| ブックビルディング期間 | 7月17日~7月23日 |

| 想定価格 | 1,760円 |

| 仮条件 | 1,760円~1,930円 |

| 公開価格 | 7月24日 |

| 企業情報 | https://www.ibokin.co.jp/ |

【手取金の使途】

手取概算額774,692千円については、本募集と同日付けをもって決議された第三者割当増資の手取概算額上限151,557千円と合わせた手取概算額合計上限926,249千円を、設備投資等に充当する予定であります。具体的な内訳及び充当予定時期は、以下のとおりであります。

環境事業における金属破砕機及び付帯設備の更新資金並びに更新に伴う工事費用として平成31年12月期に325,000千円、減容設備の購入資金として平成31年12月期に50,000千円、破砕処理後の再生資源選別設備一式の購入資金として平成32年12月期に100,000千円、トラック、フォークリフト等の運送車両等の購入資金として平成31年12月期に90,000千円、平成32年12月期に93,500千円、業務効率化を目的とした基幹情報システムの導入資金として平成32年12月期に150,000千円を充当する予定であります。残額につきましては、平成31年12月期における借入金の返済に充当する予定であります。

| 項目 | 株数データ |

| 公募株数 | 484,000株 |

| 売出株数 | 140,000株 |

| 公開株数(合計) | 624,000株 |

| オーバーアロットメント | 93,600株 |

| 上場時発行済み株数 | 1,620,000株(公募分を含む) |

| 想定ベースの時価総額 | 約28.5億円 |

| 幹事団 | 東海東京証券(主幹事) ←IPO口座は少ない SBI証券 SMBC日興証券 エース証券 岩井コスモ証券 |

イボキン(5699)上場評判とIPO分析

想定発行価格1,760円を基に吸収金額を算出すると約11億円となり、オーバーアロットメントを含めると約12.6億円規模の上場となります。初値利益は狙えるためIPOの申し込みはしておきたいところです。事業内容は「解体事業」「環境事業」「金属事業」の3つの事業セグメントを中心として、資源循環型社会形成のための総合リサイクル事業を行っています。事業地域は、近畿及び中国エリアをカバーしています。平成27年6月からは全国の7社と包括業務提携を締結するほか、全国的なアライアンスネットワークを展開し日本全域を視野に入れた事業展開を行う予定だそうです。

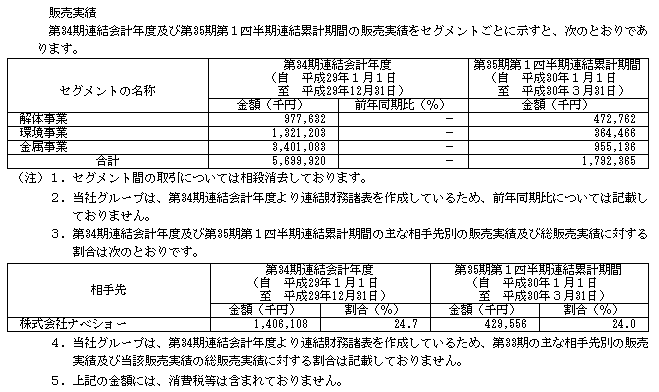

解体事業の特徴は、建物を単に解体する工事だけに留まらず、解体工事現場で発生する瓦礫などの産業廃棄物を自社の中間処理工場に持ち帰って選別・加工を施すことによって建築資材などの再生資源として蘇らせてリサイクルする他、鉄や非鉄などの金属類は別途当社の金属加工工場に持ち帰って選別・加工を行い、金属再生資源として循環させています。

環境事業では、産業廃棄物収集運搬及び中間処理並びに再生資源販売を中心に事業を展開しています。顧客としては製造業や建設業を中心に、生産工程や建設現場から発生する廃棄物や使用済みになった機械類などを自社運送部門が収集する他、当社工場にて受け入れを行い、選別や加工を施した後、再生資源として販売しています。

金属事業では、鉄や非鉄などの金属類のみを集荷して加工し、製鋼原料などの金属系再生資源として製鋼メーカーなどに出荷や販売を行っています。また、使用済み自動車(ELV=End of Life Vehicle)を解体し、再生資源として出荷すると共に自動車部品の販売も行います。

金属事業は、同社の主力となっている事業で昭和48年当社創業以来45年にわたる事業だそうです。私の知り合いにも同業種の経営者がいますが、それは凄い利益が過去にあったと聞きます。今後は上場により提携グループを増やしシェア拡大を狙うのでしょうか。現在の連結企業は株式会社国徳工業1社のみです。

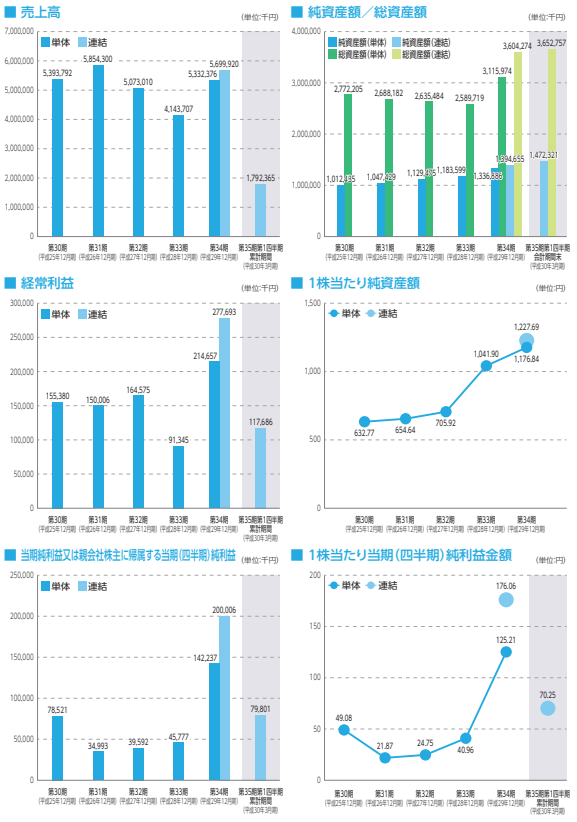

平成29年12月の連結売上は約57億円に対し、当期利益が2億円となっています。今後もこのような流れが続けば株価も上昇しそうですが、オリンピック前に頭打ちとなりそうな気がしています。

イボキン(5699)の企業財務情報と配当性向

| 回次 | 第33期 | 第34期 |

| 決算年月 | 平成28年12月 | 平成29年12月 |

| 売上高 | 4,143,707 | 5,332,376 |

| 経常利益 | 91,345 | 214,657 |

| 当期純利益 | 45,777 | 142,237 |

| 持分法を適用した場合の投資利益 | – | – |

| 純資産額 | 1,183,599 | 1,336,886 |

| 総資産額 | 2,589,719 | 3,115,974 |

| 1株当たり純資産額 | 1,041.90 | 1,176.84 |

| 1株当たり当期純利益金額 | 40.96 | 125.21 |

| 自己資本比率(%) | 45.70 | 42.90 |

| 自己資本利益率(%) | 3.96 | 11.29 |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | 53,193 | – |

| 投資活動によるキャッシュ・フロー | △59,941 | – |

| 財務活動によるキャッシュ・フロー | △24,990 | – |

| 現金及び現金同等物の期末残高 | 210,128 | – |

第35期第1四半期連結累計期間(平成30年1月01日~平成30年3月31日)

売上高1,792,365千円

営業利益117,129千円

経常利益117,686千円

親会社株主に帰属する四半期純利益は79,801千円

※連結指標の数値になります

イボキン(5699)従業員と株主の状況

会社設立は1984年8月01日、兵庫県たつの市揖保川町正條379番地に本社を構えます。社長は高橋克実氏(昭和44年5月06日生まれ)、株式保有率は13.58%です。

従業員数は105人で臨時雇用者は年間3人、平均年齢39.5歳、平均勤続年数6.3年、平均年間給与3,967,000円となります。連結従業員数は130人で臨時雇用者は同じく3人です。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) |

| HS興産株式会社 | 640,000 | 39.51 |

| 株式会社イボキン | 484,000 | 29.88 |

| 高橋克実 | 220,000 | 13.58 |

| 髙橋勇史 | 140,000 | 8.64 |

| イボキン従業員持株会 | 64,000 | 3.95 |

| 山﨑喜博 | 20,000 | 1.23 |

| 髙橋守 | 18,000 | 1.11 |

【目論見抜粋】

本募集並びに引受人の買取引受による売出しに関連して、売出人かつ貸株人である高橋克実、売出人である髙橋勇史並びに当社株主であるHS興産株式会社、山﨑喜博、髙橋守及び髙見武志は、主幹事会社に対し、元引受契約締結日から上場(売買開始)日(当日を含む)後180日目の平成31年1月28日までの期間(以下「ロックアップ期間」という。)中、主幹事会社の事前の書面による同意なしには、当社普通株式の売却(ただし、引受人の買取引受による売出し、オーバーアロットメントによる売出しのために当社普通株式を貸し渡すこと等は除く。)等を行わない旨合意しております。

上位株主には180日間(平成31年1月28日まで)のロックアップが付与されています。

ロックアップ解除倍率の記載は目論見にありません。また、ベンチャーキャピタル保有株などは無く需給は悪くないでしょう。配当金の設定は34期では行っていないそうです。

イボキン(5699)IPO大手初値予想と各社配分

仮条件は1,760円~1,930円に決定し、想定発行価格を下限として上限方向へ広げられています。仮条件上限1,930円を基に吸収額を算出すると約12億円、オーバーアロットメントを含めて算出すると約13.8億円となります。上場規模に荷もたれ感が出てくる金額ですが、続くIPOがないことから需要は多そうです。2018年12月の連結業績予想では売上11.3%増、経常利益8.3%増(2,300万円増)となっています。EPS147.98からPERを算出すると約13.04倍、BPS1,482.75からPBRを算出すると約1.30倍となります。指標的にももう少し上値はあるように思います。

初値予想2,000円~2,300円

初値予想(第2弾)2,000円~2,300円と変わらず!

さらに配当金が24円予定されており、仮条件上限算出だと配当利回り1.24%となります。リサイクル事業自体がIPO的に好まれてはいませんが、それなりの初値を付けてきそうです。ベンチャーキャピタル出資はありませんが、ロックアップは180日間となっています。

今後も業績は好調に推移する見込みですが、同業種との差別化や事業規模拡大などが今後の焦点となりそうです。気になるのは大規模洪水により同社の設備などは大丈夫だったのか?という疑問もあります。逆に解体事業では特需が起きているのではないか?などと言った思惑も買い需要につながる可能性もあるのかもしれません。

イボキンの本社は兵庫県たつの市揖保川町となっており、住所を衛星写真で見てみると損保川のとなりにあるようです。上場中止などの話は無いため無事だと思われますが、解体事業のほか産業廃棄物、鉄や非鉄などの金属類など多くの再生資源などが同社へ運ばれてくる可能性もありそうです。

| 幹事名 | 配分単位(株) |

| 東海東京証券(主幹事) | 567,900 |

| SBI証券 | 31,200 |

| SMBC日興証券 | 12,500 |

| エース証券 | 6,200 |

| 岩井コスモ証券 | 6,200 |

| 類似企業 | PER | PBR |

| ベステラ(1433) | PER45.67倍 | PBR5.48倍 |

| タケエイ(2151) | PER19.77倍 | PBR1.05倍 |

| 要興業(6566) | PER25.5倍 | PBR0.84倍 |

主幹事の東海東京証券からの申込みは必須でしょう!公開株数は624,000株となっているため期待はできると思います。他の幹事では当選が厳しいように思いますが、エース証券以外の申込みをされる方が多いと思います。私もエース証券の口座は開設していません(対面口座です)

SBI証券ではIPOチャレンジポイントを貯めないといけないのでこちらも申込必須でしょう。未成年口座もだいぶポイントがたまってきたのでどこかで使いたいと思います。地味ですが、IPOチャレンジポイントは最強です。

今回は厳しいと思いますが岩井コスモ証券の口座も開設しておくと後期型抽選に参加できます。取扱いは多いため入金しっぱなしだと楽で良いと思います。資金がカツカツでも資金移動でIPO抽選に参加することも可能です。自己努力で乗り切れます。

イボキンのストックオプション詳細を調べました

| ストックオプション行使期間 | 株式の数(株) | 発行価格(円) |

| ストックオプションの採用はありません | – | – |

新株予約権(ストックオプション)の採用はありません。

イボキン(5699)IPO私見と申し込みスタンス

イボキンIPOは初値利益は狙えそうですが、セカンダリーで好まれるような銘柄では基本的にありません。業績は伸びていますが過去の売上から今後の期待は低いように思います。経営戦略などがみえると良いのですが・・・目論見には、「解体事業を核とした工事現場から発生するスクラップの買取り、産業廃棄物収集運搬及び中間処理までを一貫して完結するワンストップ・サービスを中心とした営業展開を推進し業績の確保に努めてまいりました」と前期も同じことが書かれておりIRも心配です。株価を動かす要因にIRなどの材料は必要なので個人的に気になりました。

東海東京証券主幹事で兵庫県の企業なので、やはり地場に強い証券会社です。また、初値は高騰する銘柄が多いため今回も期待ができます。セカンダリーで買われるのか微妙ですが、8月IPOは少ないため日程により個人投資家にロックオンされればそれなりの期待ができるかもしれません。私はIPOに全力申し込みをするだけです。

イボキン(5699)IPO主幹事です! 【IPO申込は資金重複でもOK】

⇒ 東海東京証券公式へ

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。

![「IPO承認」Cocolive(ココリブ)[137A]の上場データと初値予想を考察!](https://ipokimu.jp/wp-content/uploads/2024/01/82ded0b3f042a082eb517cec4befc1df.jpg)