WealthNavi for ネオモバの評判と評価について詳しく調べました。WealthNavi(ウェルスナビ)は既に口座開設し運用実績も出ているため、これから運用を考えている方に参考になると思います。

「儲かるのか?儲からないのか?」は世界市場の流れになるため、絶対に儲かるとは言えません。ただし1万円から投資ができるWealthNavi for ネオモバは、投資初心者がロボットアドバイザー(ETF)投資を行うには最適だと思います。

また、本家のWealthNavi(ウェルスナビ)と異なる部分があるためしっかり内容を確認し、どちらが自分に向いている投資なのかよく考えましょう!

システムは同じなので運用実績に差が生じることはありません。「長期割の適用」と「マメタス」の利用ができないことくらいしか差はありません。

またSBIネオモバイイル証券(ネオモバ)の証券口座を開設することになるため、クレジットカードの登録が必要になります。

本家ではクレジットカードの登録は必要ありませんが、最低投資金額が10万円からになります。

- WealthNavi for ネオモバと本家ウェルスナビの違いがわかる

- ロボットアドバイザーが儲かるのか自分で実践している

- 口座を開設する場合の注意点がわかる

- メリットとデメリットを詳しくまとめている

- 10万円以上の投資を行うなら本家ウェルスナビを勧める理由を書いている

WealthNavi(ウェルスナビ)に3年投資した実績を赤裸々公開し儲かると確信?

WealthNavi(ウェルスナビ)に投資を行い3年以上が経過しました。私がサービスを開始した時は初期投資が30万円だったため30万円を入金し運用を始めました。その後、初期投資が10万円に引き下げられています。元々は100万円以上の入金が必要だったため現在の10万円からの運用はハードルが低いと言えます。

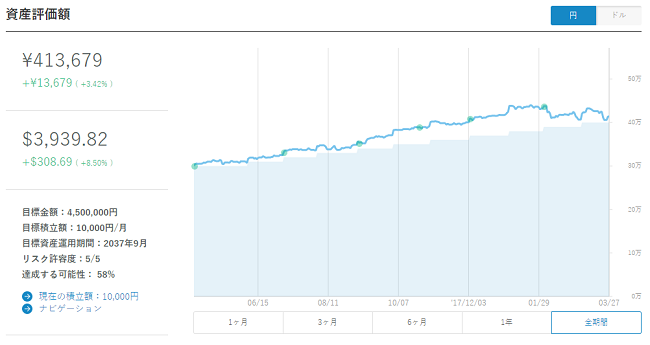

※2021年6月10日現在の運用実績画像

投資を実行ししばらく好調な相場が続いたため利益もどんどん増えています。途中で米中貿易摩擦が勃発しましたが過去最高益を付け、最大で資産の33%以上の含み益がありました。

その後もしばらく市場が好調に推移し過去最高益となる地合いが続きます。利益がどんどん出ていた頃の記事は下記になります。ETF投資でこんなに利益が出るなんて思いもしなかったため驚く日々を送っていた頃です。※下記記事は過去のものになります

Wealthnavi(ウェルスナビ)で8ヶ月間運用しました。久しぶりにログインをしてみると、プラス15.34%も資産が増えています!当初はETF投資で利益が出るなんてそもそも期待をしていませんでしたが、こんなに短期間で利 …

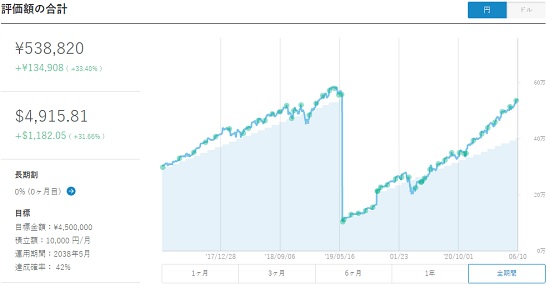

ただ、コロナウイルス感染症により市場が崩壊し現在は上記のように運用実績がマイナス資産になっています。

また、大きく資産が下落しているところは一度出金をして再買付けを行えばもっと儲かると思ったため、再買付けのために出金しています。物の見事に予想が外れ、その後もETF市場が好調に推移し呆然としたことを思い出します。

しかしそのおかげで現時点の損失が少なく済んでいるため今後の推移に期待したいと思います。一度出金した時に2万円以上の利益がでていたため、トータルでは負けていないはずです。

コロナショックを受けても私のETF投資は若干利益が出ていると考えられます。

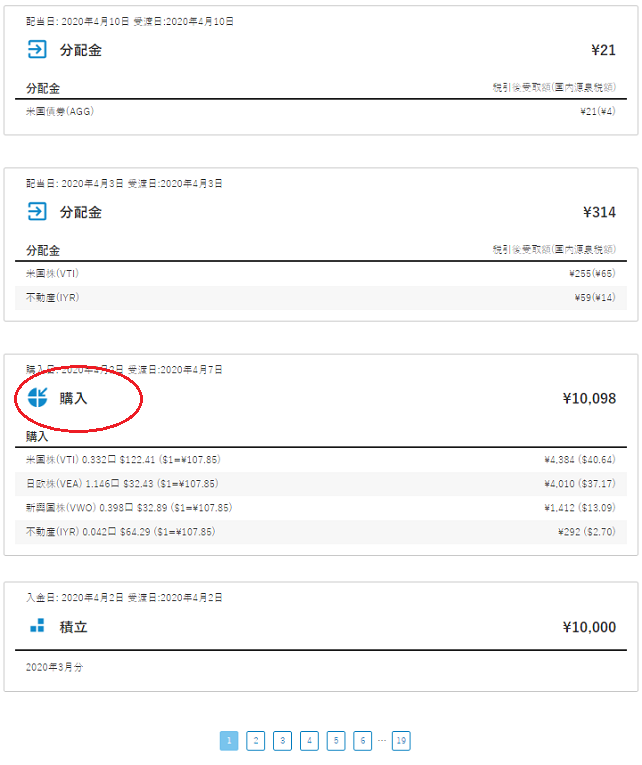

3年間運用した分配金総額と手数料総額の数値に唖然?手数料と売却益の状況

私の場合は小額運用ですが3年間運用した結果、分配金総額が17,500円程度になっています。そして支払った手数料総額が12,000円程です。これだけ計算すると少し利益が出ているようです。現物ETFがマイナス運用なのでその分が元に戻れば利益に向かうでしょう。

ここである疑問が生じます。一旦売却した売却益が分配金に含まれて計上されているのか?売却益と分配金の関係が気になります。

管理画面から過去の取引実績を探し出すと当時のETF売却益の結果を探すことができました。差引26,521円の利益のようです。特定口座なので税金を計算すると利益26,521円の税金20.315%は5,387円程になります。

税引き後の利益を計算すると21,134円です。ここから運用手数料が引かれるため管理画面の分配金総額が減るのだろうか?

ただ過去に計算した感じでは1年間の分配金と1年間のロボットアドバイザー運用手数料はそこまで差がなく、どちらかと言えば利益が若干残る試算だった気がします。

2019年の特定口座年間取引報告書を確認すると12,000円位の利益がでています。何か数値が異なるような感じがしていますが、結果的に今すぐ決済すると少しマイナスなのかもしれません。

2018年の特定口座年間取引報告書を確認すると-121円となっています。ついでに2017年の特定口座年間取引報告書を確認してみると源泉されていないため納付額0円でした。

この事から、分配金利益とWealthNavi(ウェルスナビ)の手数料は特定口座内で相殺されている可能性があります。サービス開始時に電話で聞いたときには手数料は特定口座から引かれないと仰っていたように思います。

今回調べて利益に関してはその程度だったのか?損失も殆どない状況、そして特定口座なので運用手数料が引かれているという事がわかりました。3年間運用しコロナウイルス感染症による暴落を受けてもたいして損失になっていないようです。

kimu

kimu 気持ち的にはもう少し利益が出ていると思っていました。報告書などは全て電子交付(照会)できるため特定口座年間取引報告書もネットでPDF確認ができます。何処の証券会社も最近は書類が届かず便利になりました。

また過去にウェルスナビに投資をしている顧客層と平均運用額についても調べています。よかったら下記記事を参考にしてください。タイアップ特典も付いています!

年齢層では30代~40代が多くなっています。50代や60代の方も積極的に投資を行っている層がいるようです!

ウェルスナビ(Wealthnavi)の評判と評価をまとめてみました。運用実績を画像付きで公開し投資家の口コミもまとめています。本当に儲かる投資なのか検証したいと思います。既に投資を行い数年が経過しているため、失敗や成功を交 …

分配金はいくらくらい貰えるの?リバランスも勝手に行う優れたツール

WealthNavi for ネオモバで分配金がいくら貰えるのか気になる方もいると思います。私と同じくらいの金額を運用しリスク許容度を5に設定すれば同じような結果になると思います。リスク許容度は無料診断の「診断結果」に応じて最適なポートフォリオが組まれる指標になります。利益が出た後にリスク許容度を変更することもできます。その場合は投資対象が変わるだけです。

タイミングによってリスク許容度を変更する方もいるそうです。私は一度も変更したことがありません。最もリスクが高いレベル5になったままです。

大体1ヶ月間の取引実績が上記になります。分配金よりも手数料のほうが安いですよね。

この他に、元金が変動するため積み立てを行っていない方は分配金で補えるのは手数料だけでしょう。THEO(テオ)のロボットアドバイザー投資も行っていますがウェルズナビのほうが利益率が少し良い気がします。

購入対象が異なるからこのような差が生まれると考えています。リスク許容度が異なれば購入するETFも変わってきます。

WealthNavi for ネオモバとWealthNavi(ウェルスナビ)の違いは3つある

WealthNavi for ネオモバとWealthNavi(ウェルスナビ)の運用方法などは変わりません。一番異なる点は初期投資金額の違いです。それと長期割、マメタスの3つが相違点になります。WealthNavi for ネオモバの場合は1万円から投資ができるためETF投資をお試しで開始したい方にお勧めできます。私が利用している本家は10万円からの投資になります。

ロボットアドバイザー投資はここ数年人気化しているため利用している投資家は多いと考えられます。使い方は公式サイトで自分に最適な運用プランを選択し、入金を行うだけで勝手に運用してくれます。

買付けから売却、その他にもリバランスなどを全て自動で行ってくれるサービスです。

自分に最適な運用プランを選択する場合は公式ページの質問に答えるだけなので簡単です。また途中で運用プランを変更することも可能です。質問は全部で6つ用意されており、用意されている項目を選んでいくだけです。

上記のように用意された項目を選ぶだけなので簡単です。無料診断に答えた後に口座を開設しても良いですし、診断を受けるだけでも良いと思います。

WealthNavi for ネオモバとWealthNavi(ウェルスナビ)の違いを大きく分けると下記のようになります。

| 項目 | WealthNavi for ネオモバ | WealthNavi |

| 最低投資金額 | 1万円 | 10万円 |

| 最低積立額 | 5,000円 | 1万円 |

| 運用手数料 | 預かり資産の1% | 預かり資産の1% |

| 月額利用料 | 月額200円 ※期間固定Tポイントが200円貰える | 無料 |

| 長期割 | なし | あり |

| マメタスの利用 | なし | あり |

2社を比較すると上記のような違いがあります。長期割とマメタス利用の有無に違いがあります。また月額利用料が「WealthNavi for ネオモバ」では200円発生します。

ただ200円発生する代わりに期間固定Tポイントを200円分貰うことができます。200円には消費税が含まれているため実際の支払いは220円になります。このため口座維持にかかる費用は20円と考えてよいでしょう。

SBIネオモバイル証券に口座を開設すると50万円まで取引手数料がほぼ無料になるため単元未満株(端株)を利用した取引を行う予定がある方にお勧めします。※月額20円の手数料が発生します

WealthNavi for ネオモバに口座を持つためにはSBIネオモバイル証券に口座を開設しなければならないため200円(税別)の手数料は絶対条件です。

私はSBIネオモバイル証券で株の売買を行っていますが、ロボットアドバイザー(ETF)投資は本家で行っています。サービス開始時期の違いからこのようになっています。SBIネオモバイル証券については下記記事でまとめているので参考にしてください。

ネオモバはマジで使える証券会社だと思います。「WealthNavi for ネオモバ」だけ利用したい方は、もう少しお金を貯めて本家のサービスを利用したほうが良いかもしれません。株式に興味がないと手数料が勿体ないです!

SBIネオモバイル証券(ネオモバ)が日本初のTポイント投資を可能にしました。証券業界でも話題になっており今回徹底的にサービスを調べてみました。近ごろ流行っている単元未満株(端株)を購入できるサービスになり、なんとTポイン …

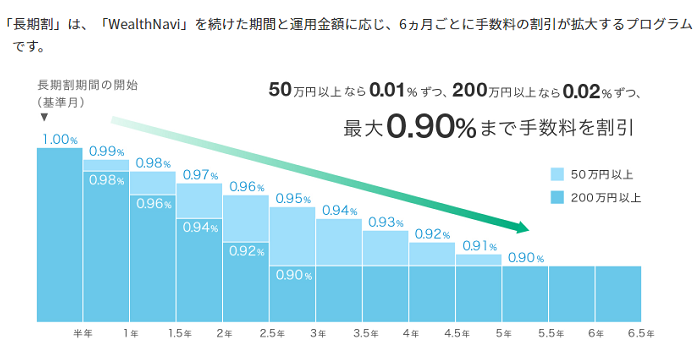

長期割を利用するには50万円以上の資産運用が必要なんです!

長期割とは運用資産が50万円以上の場合に手数料が割引されるサービスです。50万円以下でロボットアドバイザー(ETF)投資を行いたいと思っている方は利用価値がないサービスです。私は2ヶ月程度長期割の条件をクリアーしましたが、結局利用していません!なぜなら判定をクリアーするには6ヶ月間経過しないと条件をクリアーできないことになっているからです。

また出金するとそこから再スタートになります。50万円貯めても出金を6ヶ月間行わないことが条件なので長期割のハードルが高いんですよね。

割引は6ヶ月ごとに行われ、0.01%ずつ下がっていきます。200万円以上になると0.02%ずつ下がるように設定されています。私は毎月1万円の積立なのでこのペースだと資産拡大が遅いため、どこかで追加入金を行いたいと考えています!

長期運用目的で利用していますが個人的には運用額が低いため一度も危険を感じたことはありません。出金した失敗により現在は気楽に投資できており結果オーライのようです。

マメタスとは?おつりを貯めて投資に利用できるアプリだった

マメタスとは日々の買い物で余ったおつりを貯めて投資を行うアプリになります。私は利用していないためメリットを感じていませんが知人はコツコツ貯めて投資に利用しています。

気がついたら大きな金額になっていることがあるそうなので面白いと言っていました。私がTポイントやPayPay(ペイペイ)を貯めているのと近い感じがします。

マメタスはおつり投資アプリの代表格なので利用している方も多いのかもしれません。私はアナログ人間ですけどマメタスを利用すれば多分はまるタイプです。

使い方はマメタスのアプリをインストールして家計簿アプリの情報を取得、次に買い物を行いおつりを貯めることで自動で資産運用ができます。

毎月自動引き落としを行わなくてもマメタスを利用すれば投資金が貯まります。積立とマメタスを両方利用するのもありでしょう。ただし「WealthNavi for ネオモバ」では使えないため気を付けてください。

WealthNavi for 〇〇にはたくさん種類があるから間違えないで

「WealthNavi for 〇〇」というサービスがいくつもあります。その中でSBIネオモバイル証券だけが1万円からの投資が行えます。

上記は「WealthNavi for ANA」というサービスです。初期投資が30万円設定になるため本家よりも20万円高い初回入金になっています。だからと言ってサービス面の違いはありません。

長期割やマメタスは利用できません。またJALも同じサービスを行っており初期投資は10万円の設定です。「WealthNavi for 〇〇」というサービス調べると下記のように沢山あります。

- WealthNavi for ネオモバ

- WealthNavi for SBI証券

- WealthNavi for 住信SBIネット銀行

- WealthNavi for ANA

- WealthNavi for JAL

- WealthNavi for ソニー銀行

- WealthNavi for イオン銀行

- WealthNavi for 横浜銀行

- WealthNavi for TOKYU POINT

- WealthNavi for 東京海上日動

ロボットアドバイザー自体の差はありませんが、独自サービスがついていることもあるようです。キャンペーンなどで得をするようであればメリットがあると思います。

運用しても成績は同じになるため入会特典などがあれば利用してみると良いかもしれません。ただし本家で使えるサービスが使えないこともあるため入会前に調べておいたほうが良いと思います。

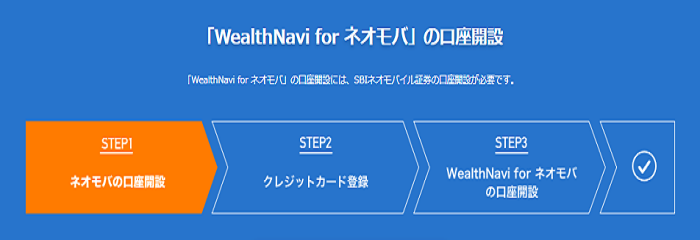

WealthNavi for ネオモバの口座開設はクレジットカードが必要なんです

WealthNavi for ネオモバに口座を開設するには、SBIネオモバイル証券に口座を開設した後に「WealthNavi for ネオモバ」の口座開設申込みを行います。まだ口座開設を行っていない方はSBIネオモバイル証券に口座開設することから始めないといけないため時間がかかります。余裕を持って口座を開設しましょう。

上記画像にもありますが、クレジットカードを登録しないといけないためクレジットカードがない方はサービスを利用できません。毎月200円(税別)クレジットカードから引かれ、毎月200円分のTポイントが貰えます。

消費税分の20円を毎月負担することになります。先ほども説明したように株式売買を行わない方にはあまり「WealthNavi for ネオモバ」をお勧めできません。

毎月運用手数料が1%発生するため2重にコストが発生してしまいます。私のように株式取引を月に1回でも行う方にはお勧めできます。単元未満株(端株)の取引を1回でも行えば手数料分相当になるためです。

大手証券会社だと1回の単元未満株売買で数百円のコストが発生することもあります。

ロボットアドバイザーを1万円から利用できると言っても毎月200円を別に請求されたら意味がありません。

WealthNavi for ネオモバのメリットとデメリットを投資家目線で考察!

メリットとデメリットを投資家目線でまとめてみました。基本的にお勧めできると考えていますが利用者により損得状況が異なるためしっかり内容を確認しておきましょう。

- 1万円から投資ができる

- 確定申告を自分で行わなくても良い

- 積立てが5,000円の低額資金からできる(本家は1万円から)

- お試し感覚でロボットアドバイザーを利用できる

- 長期投資を気軽に行うことができる

- SBIネオモバイル証券の口座が必要

- クレジットカードを持っていることが口座開設の条件

- 株式投資を行わなければ2重にコストが発生する

- 長期割とマメタスが利用できない

上記の内容を確認し自分に合っていると思えば口座を開設しておいてよいと思います。またネオモバFXでは1,000通貨まで米ドル円だとスプレッドゼロで取引できることを発表しています。

ネオモバFXのついては下記記事で説明を行っています。このことからSBIネオモバイル証券の口座を開設するとロボットアドバイザー、株式取引、FX取引のサービスを全て利用することができます。

私はロボットアドバイザーよりもFXのスプレッドゼロとTポイントを使ってFXができることに驚きました。ネオモバはこれからも進化し続けるでしょうね!

ネオモバFXとはSBIネオモバイル証券が新しく開始したサービスです。もの凄い衝撃を受けたので評価(評判)を行いたいと思います。実際に投資を行い取引結果を公開しながら儲かるのか実証します。 Tポイント投資はこれまで株式や投 …

同社のメリットとデメリットから、自分にとってコスト分以上のメリットがある場合は口座開設を検討すればよいと思います。

1万円から運用できてもコストが大きくなるような方は本家で口座開設するほうが良いと思います。今回の記事の「デメリット1つ」とは株式投資を行わない方に2重手数料が発生すると伝えたかったんですよね!

WealthNavi for ネオモバ評判と評価まとめ!迷うなら本家WealthNaviを利用せよ

私の投資実績からもわかるように10万円以上の投資を考えている方は本家WealthNavi(ウェルスナビ)で投資を行ったほうが良いでしょう。またコスト的に納得できる方やとりあえず小額でロボットアドバイザーを利用してみたい方にはWealthNavi for ネオモバをお勧めします。

最新のロボットアドバイザーを利用したからと言って「儲かるとは言えない」と、私の3年間の投資実績からわかるのではないでしょうか。

最終的には長期的な投資を行うことで大きなリターンを狙うつもりです。私のリスク許容度診断結果では232万円の投資が70%の確率で326万円になるそうです。

また50%の確率で408万円になるそうなので期待したいと思います。コロナウイルス感染症がもしなかったとしても市場がこのまま高値を狙って拡大するとは考えていませんでした。

最低でも5年~10年くらい投資を行わなければどのような結果になるのかわからないため、このまま投資を続けてみたいと思います。

市場が下落すれば買い増しのチャンスになるため様子を伺いながら追加入金も考えています。

底値が何処なのかわかれば追加買いも容易ですが、どこが底なのかわからないためとりあえず放置で毎月1万円ずつ積み立て購入になりそうです。

kimu SBI証券とSBIネオモバイル証券は経営統合しました。今後はSBI証券で単元未満株を購入したいと思います。SBI証券に株式移管されましたからね~

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。