ホームポジション(2999)のIPOがスタンダード市場に新規上場承認されたのでご紹介したいと思います。不動産業で軽量級のIPOになります。

主幹事はいちよし証券が務め公開株数2,000,000株、オーバーアロットメント300,000株です。上場規模は想定発行価格500円から計算すると約11.5億円になります。

※ホームポジション公式サイト引用

デザイン性の高い良質で周辺相場等を意識した合理的な価格で住宅の提供を行っている企業です。

他社との差別化がいまいちしにくい銘柄となっていますが、東海エリアを中心に事業展開を行っています。上場後は関東エリアでも事業基盤の拡充やシェア拡大を狙うそうです。

直近の業績は赤字から回復しており悲観するようなIPOではありません。上場規模も小型なので公開価格前後の発進となりそうです。

同日上場となっている銘柄が複数あるため銘柄選びには気を付けましょう。資金をかき集めて申し込むような銘柄ではないと個人的に思います!

ホームポジション(2999)IPOの上場基本データと引受幹事について調べました

| 項目 | 上場基本データ |

| 上場日 | 6月23日 |

| 市場 | スタンダード市場 |

| 業種 | 不動産業 |

| 事業内容 | 戸建分譲事業 |

| ブックビルディング | 6月07日~6月13日 |

| 想定価格 | 500円 |

| 仮条件 | 450円~500円 |

| 公開価格 | 450円 |

| 初値結果 | 465円(公開価格1.03倍) |

| 企業情報 | https://www.homeposition.co.jp/ |

| 監査人 | 太陽有限責任監査法人 |

| 手取金の使途 | 運転資金(建築資材購入資金及び外注費等の建築費用)として全額充当する予定 |

| 項目 | 株数データ |

| 公募株数 | 1,100,000株 |

| 売出株数 | 900,000株 |

| 公開株数(合計) | 2,000,000株 |

| オーバーアロットメント | 300,000株 |

| 上場時発行済み株数 | 5,690,000株(公募分を含む) |

| 想定ベースの時価総額 | 約28.5億円 |

| 幹事団 | いちよし証券(主幹事) 静銀ティーエム証券 極東証券 東洋証券 マネックス証券 水戸証券 あかつき証券 岩井コスモ証券 SBI証券 楽天証券 |

| 委託見込 | DMM.com証券 |

ホームポジション(2999)の事業内容と上場に伴う評判を考察してみました

想定発行価格500円を基に吸収金額を算出すると約10.0億円となり、オーバーアロットメントを含めると約11.5億円規模の上場となります。同社は静岡県を中心とする東海エリア及び関東エリアにおいて戸建分譲事業を展開しています。

その土地に合わせたデザイン・設計・間取りの家づくりを心掛け、品質・性能・居住性を追求した住み心地の良い一戸建て住宅の提供を行っています。

立地や間取りなどのセールスポイントに加えて、コストを抑えることで周辺相場等を意識した合理的な価格帯を維持することができているそうです。

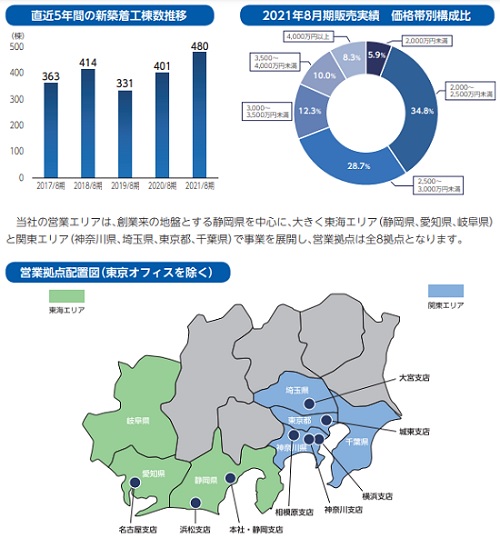

デザイン性の高い分譲戸建住宅の提供を強化し差別化を図る戦略を直近で行っているそうです。新築着工棟数は順調に伸びています。

※有価証券届出書引用

同社の属する分譲戸建住宅業においては、建築コストの低減や土地の仕入れから販売までの期間の短縮を図る目的から、画一的なデザイン・設計による住宅を提供するケースが多くなっています

一棟ごとに異なる外観や間取りを低コストで実現しており、デザイン性だけでなく安心・安全を含めた品質、性能、居住性を追求した住宅を合理的な価格で提供しています。

最近では一般的になっているため同社が説明する差別化とまでは言えない気もします。

用地の取得からプランニングやデザインといった商品企画を自社で行える強みはあります。目論見では他の分譲戸建住宅メーカーが手掛ける商品との差別化が明確との記載があります。

※有価証券届出書引用

新築の分譲戸建住宅購入に際し、住宅のデザイン性を重視する傾向が高まっているそうです。

デザイン力の向上を目的として勉強会やデザイン性を徹底的に追求する取り組みをスタートしているそうです。

目論見を見る限り今風の住宅会社と変わらない事業内容だと思います。デザイン性を高め「おしゃれ+良質+周辺相場等を意識した合理的な価格」を実現しているそうです。

※有価証券届出書引用

同社の特徴としてプランニングを自社で行えるノウハウの蓄積があるそうです。

競合他社がハードルの高いと思われるような形状や状態の土地でも、その土地の持つ潜在的価値に着目した柔軟な商品企画を行うことが可能だそうです。

マーケットシェアは静岡県内を中心としており、東海エリアで一定のシェアがある企業となっています。

ホームポジション(2999)の株主状況とロックアップについて調べました

会社設立は1989年12月08日、静岡県静岡市清水区吉川260番地に本社を構えます。社長は伴野博之氏(1960年9月03日生まれ)、株式保有率は75.46%(3,856,000株)です。従業員数90人で臨時雇用者0人、平均年齢42.5歳、平均勤続年数3.8年、平均年間給与6,105,000円です。

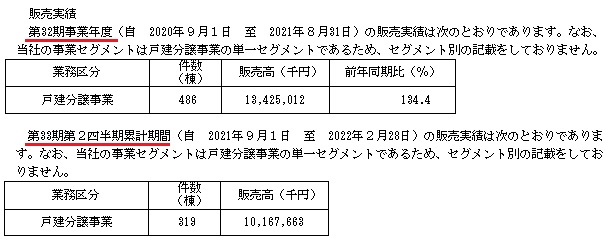

セグメントは戸建分譲事業の単一セグメントになります。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| 伴野 博之 | 3,856,000株 | 75.46% | ○ |

| 伴野アセットマネジメント株式会社 | 500,000株 | 9.78% | ○ |

| ホームポジション従業員持株会 | 234,000株 | 4.58% | ○ |

| 海野 純子 | 120,000株 | 2.35% | △ |

| 祐成 太郎 | 120,000株 | 2.35% | △ |

| 青木 潤 | 120,000株 | 2.35% | △ |

| 小島 鉄也 | 120,000株 | 2.35% | △ |

| 菊地 隆夫 | 40,000株 | 0.78% | △ |

上位株主には180日間(2022年12月19日まで)のロックアップが付与されています。ロックアップ解除倍率の記載は目論見にありません。

上場前の第三者割当等による割当者との間に継続所有等の確約を行っています。

親引けは110,000株を上限としてホームポジション従業員持株会が実施する予定となっています。

ホームポジション(2999)IPOの初値予想と幹事引受け株数をチェックしました

大手初値予想は仮条件発表後に掲載を予定しています。しばらくお待ちください。最新業績予想の他、仮条件発表後のPERやPBRなども後日追記します。仮条件範囲が450円~500円に決定し吸収金額は想定と変わらず約11.5億円を見込みます。吸収金額が軽量のため需給不安はありません。時価総額は28.5億円となります。

地方戸建て住宅企業であり地場の静岡ではシェア率が30%とトップクラスのようです。上場後関東に進出するとされていますが、その戦略が中長期で通用するのかは現段階でわかりません。

戸建て住宅は先行投資を行うビジネスのため売れ残った場合は在庫を抱えるリスクも存在します。関東では需要が高く建設中に売れることも多いようです。

同社はデザイン性を重視した差別化が功を奏し売れ行きが好調となっています。

他社比較で買われる材料はデザイン性の他に見出しにくいようです。また、配当金が25円出るため配当利回りが5.0%になりインカムゲイン狙いの投資家には良いかもしれません。

ただホームポジションよりも企業規模が大きく配当金が高い企業も見受けられるため、比較した場合に投資妙味に欠けます。

新型コロナウイルス感染症により都内よりも地方に住むことを選択する層も増えており、不動産業には追い風となる一面があります。とは言え不人気業態であることには変わりないでしょう。

大手初値予想500円前後

修正値も500円前後を維持!

直前予想475円

※注目度C

修正値も500円前後を維持!

直前予想475円

※注目度C

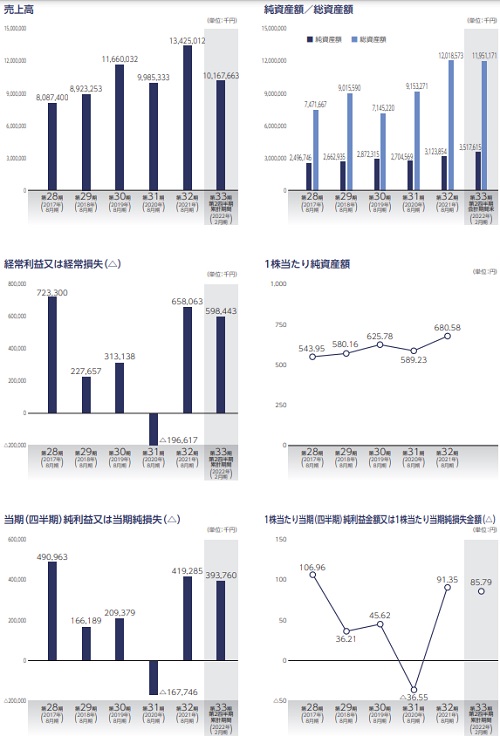

業績を確認すると2022年8月期の単独予想は売上178.95億円となり前期比33.30%増、経常利益7.80億円となり前期比18.54%増となります。

四半期利益は5.04億円となり前期比20.29%増を予想しています。

公開価格が500円決定の場合の指標はEPS105.02からPER4.76倍、BPS724.40からPBR0.69倍になります。配当金は25円予想なので配当利回り5.0%となります。株主優待の設定はありません。

株価設定はやや低く見積もられているようなので公開価格前後で初値が付くと考えられています。ベンチャーキャピタル出資はなく公開株数以外の株流通は少ないと思います。

しばらく好調な業績が続くと考えられますが、中長期で業績が拡大するのかは関東進出が鍵を握ることになりそうです。

IPOとしての魅力はないと思いますが、公募組の参加率が低いと予想され初値売りも出にくいのでは?との観測があります。参加される方はご注意ください。

| 幹事名 | 割当株数 | 引受割合 |

| いちよし証券(主幹事) | 1,500,000株 | 75.00% |

| 静銀ティーエム証券 | 100,000株 | 5.00% |

| 極東証券 | 60,000株 | 3.00% |

| 東洋証券 | 60,000株 | 3.00% |

| マネックス証券 | 60,000株 | 3.00% |

| 水戸証券 | 60,000株 | 3.00% |

| あかつき証券 | 40,000株 | 2.00% |

| 岩井コスモ証券 | 40,000株 | 2.00% |

| SBI証券 | 40,000株 | 2.00% |

| 楽天証券 | 40,000株 | 2.00% |

2022年12月をめどに株式引受撤退を表明しているいちよし証券が主幹事を行います。公開株数が多いため抽選に参加すれば当選確率は高そうです。

単価が低いためIPOに当選しても手数料負けになる可能性が高いと思います。勝負するなら複数単元で挑みたいところです。ただ抽選だと100株の単元株数になると思うので抽選派は考えますね。

いちよし証券のIPOルールは下記記事でまとめています。

いちよし証券のIPO抽選ルールについて詳しく説明します。前受け金不要でインターネット経由のIPO抽選に参加ができるため口座を開設しておきたい証券会社です。IPO取扱い実績が増え今後もコンスタンスに取扱いが期待できそうです …

IPOの情報を無料で見ることができるモーニングスターの株式新聞をご存知でしょうか?IPOの情報以外に株式情報を無料で見ることができます。

本来は1年間税込52,800円必要になりますが、DMM.com証券の口座を開設すれば無料になります。詳しい手順は下記記事でまとめているので興味があればご利用ください。

私も無料で確認させて頂いています。有料情報も契約していますがどちらも参考にさせて頂いています。IPO以外に利用できるメリットは大きいです。

株式新聞Web有料版を無料で購読できる方法を皆さんに伝授します。ある証券会社に口座を開設するだけで月額4,400円(税込)分の情報が無料になる方法があります。はっきり言って無料はあんまりだろ?と思いましたがDMM.com …

類似企業のPERやPBRを調べました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| アールプランナー(2983) | PER7.17倍 | PBR1.81倍 |

| グランディーズ(3261) | PER6.65倍 | PBR0.69倍 |

| フォーライフ(3477) | PER5.18倍 | PBR0.87倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 2018年8月06日~2026年8月04日 | 58,500株 | 651円 |

| 2019年7月26日~2027年7月25日 | 29,250株 | 651円 |

| 2023年8月28日~2031年8月27日 | 172,250株 | 1,489円 |

ストックオプション(新株予約権)は87,750株が上場時に行使期限を迎えます。

新株予約権による潜在株式数は520,000株となり、発行済株式総数4,590,000株の11.3%に相当するそうです。

目論見の「新株予約権等の状況」と260,000株の差があるようです。株主の状況からは560,000株を確認できます。

ホームポジション(2999)IPOの評価と申し込みスタンス!まとめ

ホームポジションのIPOは不動産業のため今の環境では厳しいかもしれません。配当はこれまで実施されておらず、上場後は配当性向30%を目安として実施する方針だそうです。

※ホームポジション公式サイト引用

今のIPOマーケットでは好まれない可能性が高いため投資リスクは高そうです。公開価格割れしなければ「合格」といった感じでしょう。

地方企業ですし無理して申込むような銘柄ではないと思います。スタンダード市場というのも買われにくい要因です。

2020年に赤字となっていますがその後の業績は好調となっています。投資を行うのであれば類似企業比較で割安でなければ買われないと思います。

2021年4月あたりから世界的なウッドショックが発生し、建築コストが急激に上昇しています。木材の他にも中国やウクライナの影響で材料のコスト上昇、さらに原油高騰による追い打ちも考えられます。

競合は大手を含め激戦となっているため配当妙味の無いホームポジションの株を買う理由が見当たりません。IPOに参加するなら短期決戦になると思います。

ストリームに口座を開設するだけで5,000円分の株式を貰えます。ただしスマホアプリをダウンロードして口座開設を行った方だけが対象です。

パソコンでも口座開設は可能ですが5,000円分の株は貰えません。ストリームはスマートフォンに特化した企業になり取引手数料が0円です。現物も信用も売買手数料が無料です!

詳しくは下記記事を参考にして頂ければと思います。

ストリーム(STREAM)のキャンペーンを活用すれば自己資金0円で株を始めることができます。株ロトキャンペーンが始まり最大5,000円相当の株を必ず貰うことができます! 口座開設を行うだけで貰えますが注意点もあるため詳細 …

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。