フットワークを生かしニッチ市場にも進出している企業になり、直近の売上げは横ばいとなっています。利益面は改善しつつありますがあまり人気があるようなIPOではなさそうです。では詳細を確認してみましょう!

恵和IPOは東証2部に新規上場承認されました。事業は高機能光学フィルムの開発を主に手掛けています。また包装資材や産業資材の製造や販売も行います。創業71年となりまさに東証2部IPOという感じですね。

液晶ディスプレイ業界は熾烈な価格競争が続いているため市場価格がこれ以上下がると業績が急激に悪化する可能性があります。この辺りは海外支店があるとこで情報をいち早く手にできそうです。

主要原材料が樹脂やフィルムといったプラスチック製品になるため、原材料の価格は原油やナフサなどの国際商品市況の影響を受けるそうです。この他、為替が大きく関わってきます。

国内外に複数の原材料の調達先を確保していることから一時的な価格変動には耐えられる仕組みを構築しているそうです。市況動向に応じて国内と海外の発注比率を調整する等価格変動のリスクヘッジ常に行っているそうです。

恵和(4251)IPOの詳細データ

| 項目 | 上場基本データ |

| 市場 | 東証2部 |

| 業種 | 科学 |

| 事業内容 | 光学シート、産業資材等の製造販売 |

| 公開予定 | 10月30日 |

| ブックビルディング期間 | 10月11日~10月18日 |

| 想定価格 | 770円 |

| 仮条件 | 700円~770円 |

| 公開価格 | 10月21日 |

| 企業情報 | https://www.keiwa.co.jp/ |

【手取金の使途】

手取概算額1,143百万円及び「1 新規発行株式」の(注)5に記載の第三者割当増資の手取概算額上限226百万円については、和歌山テクノセンターの設備投資資金に充当する予定であり、残額を借入金の返済に充当する予定であります。なお、具体的な内訳及び充当予定時期は以下の通りであります。

①生産性向上を目的としてシート機の建屋新設及び設備移設の投資資金として、2020年12月期に900百万円を充当する予定であります。

②機能製品事業における新製品量産化を目的としたシート機改造の設備投資資金として、2020年12月期に170百万円を充当する予定であります。

③増産対応および品質向上を目的とした新規スリッターの導入等の設備投資資金として、2020年12月期に150百万円を充当する予定であります。

④借入金の返済資金として2019年12月期に149百万円を充当する予定であります。

※有価証券届出書(新規公開時)引用

| 項目 | 株数データ |

| 公募株数 | 1,500,000株 |

| 売出株数 | 483,000株 |

| 公開株数(合計) | 1,983,000株 |

| オーバーアロットメント | 297,400株 |

| 上場時発行済み株数 | 7,420,000株(公募分を含む) |

| 想定ベースの時価総額 | 約57.1億円 |

| 幹事団 | 大和証券(主幹事) いちよし証券 SBI証券 東海東京証券 ←幹事増加中 エース証券 |

恵和(4251)上場評判とIPO分析

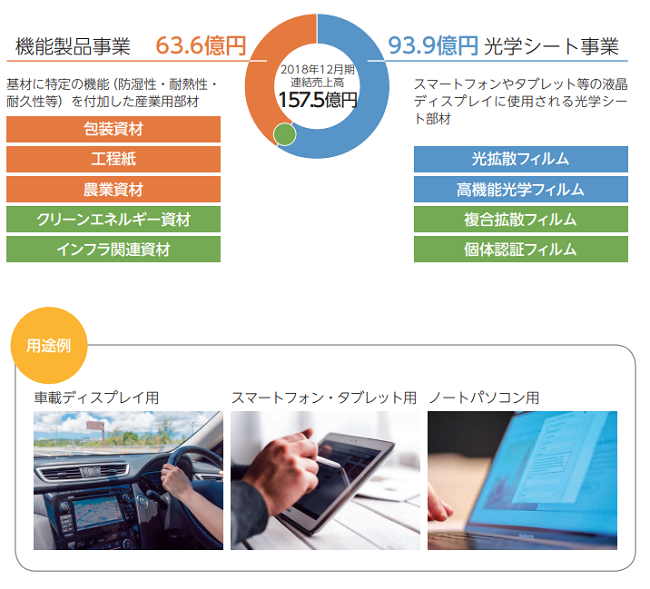

想定発行価格770円を基に吸収金額を算出すると約15.3億円となり、オーバーアロットメントを含めると約17.6億円規模の上場となります。上場規模は東証2部と考えるとサイズが少し大きめです。グループ企業は恵和と連結子会社4社で構成され光拡散フィルムや高機能光学フィルムの開発、製造、販売を行う「光学シート事業」、包装資材や産業資材の開発、製造、販売を行う「機能製品事業」を行います。

またこの2つの事業に関する製品の開発や製造、販売を行い、顧客ニーズに合わせた先端機能フィルムとソリューションを提供しています。子会社は中国と台湾、韓国、アメリカにあります。

光学シート事業はCoating技術、Sheeting技術を活用し、スマートフォン、タブレット、ノートパソコン、車載ディスプレイ等の液晶ディスプレイに利用される光拡散フィルム、偏光制御フィルム等の光学シート部材の開発や製造、販売を行っています。

主要製品となる光拡散フィルム「オパルス」は、液晶ディスプレイの光源であるバックライトユニット構成部材の1つであり、光のムラをなくし光を均一に拡散させる機能を有するプラスチックフィルムです。

また少ない光源で全体を明るくするため省電力の役割も担っています。それ以外にも、同社グループのSheeting技術を活用して、様々な特性を有する樹脂を複合的に組み合わせた高機能光学フィルムを製造しています。

ニーズに応じた機能(高硬度、耐擦傷性、光学性能、耐熱性、防汚性、反射防止等)を付加する事が可能で、光拡散フィルムと比べてより高精度化、高機能化が要求される各種センサー用途、次世代自動車の車載ディスプレイ等の分野での活用が期待されています。

機能製品事業は創業時より長年培ってきた事業であり、安定的に収益を生み出す同社グループの根幹の1つを担う事業となっています。

当事業では紙、フィルム等にコーティングやラミネーティング加工をする他、自社でシート成形したフィルムを貼り合せる事により、特定の機能(防湿性・耐熱性・耐久性・対候性・剝離性等)を付加した包装資材、産業資材の製造・販売を行っています。

包装資材は、印刷用紙等の紙製品を湿気から保護する防湿紙、冷延鋼鈑等の金属製品を湿気から保護し、さらに錆の発生を防ぐ機能を持った防錆紙等、各産業の製造工程で必要不可欠な包装材料です。

産業資材は工程紙とカスタム品で構成され、工程紙は合成皮革、ウレタンフォーム・ウレタンフィルム、炭素繊維等の製品を製造する過程において、製品の支持体になると同時に、表面に形状を与える機能を持った産業資材です。

またカスタム品は、顧客の機能に合わせてカスタマイズする様々な製品の総称であり、同社では主に建築資材の製造・販売を行っております。

この他、野菜や果実のハウス栽培時に入光を確保し、害虫や汚染水等から作物を守る農業資材、太陽光発電において太陽電池内部を空気中の水分や紫外線等の外部環境から保護し、長期間に渡り劣化を防止するバックシート等の製造や販売を行っています。

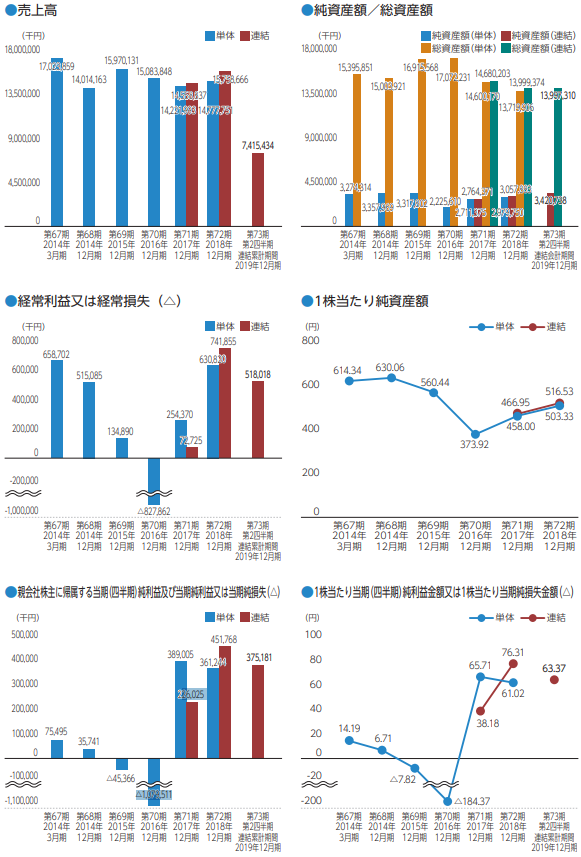

恵和(4251)の企業財務情報と配当性向

| 回次 | 第71期 | 第72期 |

| 決算年月 | 2017年12月 | 2018年12月 |

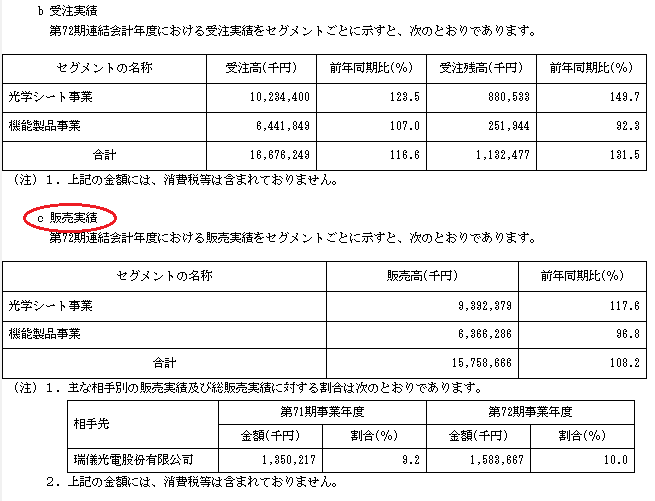

| 売上高 | 14,558,837 | 15,758,666 |

| 経常利益 | 72,725 | 741,855 |

| 親会社株主に帰属する当期純利益 | 226,025 | 451,768 |

| 包括利益 | 356,573 | 294,992 |

| 純資産額 | 2,764,371 | 3,057,883 |

| 総資産額 | 14,680,203 | 13,999,374 |

| 1株当たり純資産額 | 466.95 | 516.53 |

| 1株当たり当期純利益金額 | 38.18 | 76.31 |

| 自己資本比率(%) | 18.8 | 21.8 |

| 自己資本利益率(%) | 8.7 | 15.5 |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | 1,251,385 | 2,055,183 |

| 投資活動によるキャッシュ・フロー | △1,151,598 | △397,536 |

| 財務活動によるキャッシュ・フロー | △1,043,454 | △1,506,721 |

| 現金及び現金同等物の期末残高 | 1,513,086 | 1,650,955 |

第73期第2四半期連結累計期間(2019年1月01日~2019年6月30日)

売上高7,415百万円

営業利益523百万円

経常利益518百万円

親会社株主に帰属する四半期純利益375百万円

【恵和のチエックポイント!】

米中貿易摩擦の影響が一部はあったものの、高付加価値製品のスマートフォンおよびノートブック向けの光拡散シートが堅調に推移いたしました。製紙用産業包装資材については堅調に推移したものの、建築資材及び工程紙等産業資材の受注減となりました。

恵和(4251)従業員と株主の状況

会社設立は1948年9月28日、東京都中央区日本橋茅場町二丁目10番5号に本社を構えます。社長は長村惠弌氏(1947年11月18日生まれ)、株式保有率は70.75%です。従業員数274人で臨時雇用者84人、平均年齢41.2歳、平均勤続年数13.5年、平均年間給与4,123,000円です。

連結従業員のセグメント別では光学シート事業269人(臨時36人)、機能製品事業84人(臨時41人)、全社共通40人(臨時8人)となり合計393人、臨時雇用者85人となっています。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) |

| 長村 惠弌 | 4,404,200 | 70.75 |

| 長村 みどり | 283,000 | 4.55 |

| 江田 徐紅 | 161,000 | 2.59 |

| 石田 憲次 | 143,300 | 2.30 |

| 足利 正夫 | 132,000 | 2.12 |

| 恵和従業員持株会 | 130,000 | 2.09 |

| 久保 武 | 103,000 | 1.65 |

【ロックアップについて】

本募集並びに引受人の買取引受による売出しに関連して、売出人である長村惠弌及び長村みどり並びに当社の株主である江田徐紅、石田憲次、足利正夫、恵和従業員持株会、久保武、~省略~ 北村正広及び石田一樹は、主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後180日目(2020年4月26日)までの期間、主幹事会社の事前の書面による同意なしには、当社普通株式の売却等を行わない旨を合意しております。

また、当社の株主である東亞合成株式会社及び大日本商事株式会社は、主幹事会社に対し、元引受契約締結日から上場日後90日目(2020年1月27日)までの期間、主幹事会社の事前の書面による同意なしには、当社普通株式の売却等(ただし、引受人の買取引受による売出し、グリーンシューオプションの対象となる当社普通株式を主幹事会社が取得すること及び売却価格が本募集等における発行価格又は売出価格の1.5倍以上であって、主幹事会社を通して行う株式会社東京証券取引所取引での売却等を除く。)を行わない旨を合意しております。

さらに、当社の新株予約権を保有する江田徐紅、足利正夫、野口順次郎、上地聡、川島直子、加藤秀樹、清水邦夫及び水谷武久は、主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後180日目(2020年4月26日)までの期間、主幹事会社の事前の書面による同意なしには、当社新株予約権及び新株予約権の行使により取得した当社普通株式の売却等を行わない旨を合意しております。

※有価証券届出書(新規公開時)引用

上位株主には180日間(2020年4月26日まで)のロックアップが付与されています。東亞合成と大日本商事にはロックアップ90日間(2020年1月27日まで)、ロックアップ解除倍率1.5倍が適用されます。

また、新株予約権者に対してはロックアップ180日間が適用されることになっています。

恵和(4251)IPO初値予想と幹事引受け株数

想定発行価格を上限として仮条件が700円~770円に決定しました。IPOでは人気が見込めない東証2部上場になり需要も少ない業種の「科学」です。過去には高騰した類似銘柄もあるため若干の期待はできますが基本的に人気がありません。ただこの程度の株価であれば公募組の中にはしばらく保有する株主もいそうです。店頭系の幹事が多いため初値で売却する投資家も限られそうです。株数が多いため気が抜けない状態でしょう。株価設定は割安なので下値不安はあまりないと思います。

業績は2019年12月の連結業績予想で売上152.1億円を予定し、前期と比較した場合に3.5%程度減収になるようです。経常利益は8.49億円を予定し14.6%増となります。四半期利益は5.8億円を見込み前期比28.4%増です。減収増益となりますが業績に問題はないと思います。

EPS93.79からPERを求めると約8.21倍、BPS642.52からPBRを求めると約1.20倍となります。配当が9.21円予想され配当利回り約1.2%になります。配当狙いで買いが入る見込みは引くと思いますが12月決算なので配当まで2ヶ月我慢すれば権利を獲得できます。

maron

maron 2019年12月の権利付き日は26日になるんだよ!落ち日は27日だね。

大納会は2019年12月30日になるから覚えておこう!今年の最後の取引は30日までになります。

米中貿易摩擦や日米貿易摩擦など今年は問題も多く、恵和の業績にも間接的に関係があります。スマートフォンやパソコン、さらにはカーナビなどの車載ディスプレイなどの販売不振が起きると光学シート事業の売上げが落ちるでしょう。

取引先企業では中国が多いそうなので日中関係も気になるところです。IPO的にはベンチャーキャピタル出資がないことは好感されますが株数が多いことが懸念されます。上場規模は17.6億円なので何とか公開価格割れを起こさず初値が付くと考えています。

3桁の株価で手掛けやすいというメリットもありますがアミファ(7800)のように資金が流れ込んでくる可能性は低いでしょう。

初値予想750円~840円(修正値)

| 幹事名 | 配分単位(株) | 引受割合(%) |

| 大和証券(主幹事) | 1,884,000 | 95.01 |

| いちよし証券 | 39,600 | 2.00 |

| SBI証券 | 19,800 | 1.00 |

| 東海東京証券 | 19,800 | 1.00 |

| エース証券 | 19,800 | 1.00 |

| 類似企業 | PER | PBR |

| 大倉工業(4221) | PER6.84倍 | PBR0.45倍 |

| 日東電工(6988) | PER14.03倍 | PBR1.16倍 |

| 藤森工業(7917) | PER10.56倍 | PBR1.02倍 |

公開株数が1,983,000株あり、オーバーアロットメント297,400株と株数は多いため当選確率は高めだと思います。欲しい方は店頭で頼み込めば配分される可能性が高いと思います。

IPO的には不人気の東証2部であることからマザーズ上場と比べると抽選申込者も一気に減ると思われます。ネット抽選狙いであれば大和証券狙いでよいと思います。その他の証券会社からだと東海東京証券からの申し込みは有効でしょう。わざわざここから申し込む方は少ないでしょうしね。参考記事は下記になります。

また、クラウドバンクへ投資を行っているため管理画面にログインしてみると海外ファンドの取扱いが増えています。少し前にインタビューしたような展開になってきているようですね。利回り5.2%~7.4%設定の商品が多いようです。

太陽光ファンドは台風被害などの影響で自粛なのかもしれません。運用期間が短いメリットもありますがもう少しするとまた始まるでしょう。

少し読みにくいかもしれませんが、色々と聞いてみたので参考にして頂ければと思います。他のソーシャルレンディング事業者にもインタビューを予定しています!

インタビューはメール質問の時もありますが、チャットワークやスカイプなどを使う時もあります。Funds(ファンズ)さんはかなり長い時間やり取りを行いましたが、現在は申込者が殺到しているのでファンド募集を増やして欲しいと機会があったら伝えたいと考えています。

Funds(ファンズ)に50万円入金し実際に投資を行いました。なぜ評判や評価が高いのか?どうしてリスクが低いのかを調べたので参考になればと思います。上場企業に資金を貸し出す形なので投資家の背負うリスクが低くなり、デフォルト …

IPOの初値が飛ばなくなると他の投資へ移行せざるを得ない状況になります。ソーシャルレンディングは3年~4年くらい続けていますが資金が豊富にある方は羨ましいですよね。

ただしばらく前に質問を頂き所得が大きい方は株式への投資が魅力かもしれません。税区分が「雑所得の総合課税」なので給与設定が高い方は悩むようですね。そうなりたいと願望はありますが給与低いんですよね~

恵和のストックオプション詳細を調べました

| ストックオプション行使期間 | 株式の数(株) | 発行価格(円) |

| 2020年1月01日~2027年10月31日 | 305,000 | 51 |

ストックオプション(新株予約権)は行使期限を迎えていませんが、条件には3ヶ月間行使できないと書かれています。ロックアップの項目にも同様の記述があります。発行価格は51円です。

ツイッターでもIPO記事のチェックができます!

IPOの最新情報やレア情報、気になったことをツイートしています。IPO投資歴は15年と長くソーシャルレンディングも4年目突入!安定の利益でブログも14年目に突入しています。恵和(4251)IPO私見と申し込みスタンス

恵和のIPOはあまり期待できないと思いますが、現在のところ参加したいと考えています。よくて初値1.2倍程度だと考えていますが公開価格割れするような内容ではないでしょう。東証2部上場のワシントンホテルが大きく公開価格割れになると恵和も怪しいかもしれませんが、株単価も3桁なので悲観的にならなくてもよいと思います。

目論見でも少し注意書きがありますが2017年12月期末の有利子負債比率が271.5%、2018年12月期末の有利子負債比率が196.4%となっています。数値は連結になり改善しているとは言え理想は70%~80%なので自己資本改善が望まれます。

また光学シート事業は海外売上が大半を占めているそうで、その大部分は中国に集中しているそうです。反日などがあるとどうなのかわかりませんが政治的な圧力なども関係するときがあるのかもしれません。

この他、テレビやタブレット端末、スマートフォン等の動向の影響を受けやすく業績は季節的変動の影響も受けることがあるそうです。

目論見を読んだ限りでは、この先どのように企業成長していくのかが見えにくいと感じました。ということで今後も横ばいの業績が続く見通しでしょう。取引先の拡大と製造の両方に注力し安定維持という考えでしょうか。

伊藤忠商事株主で話題のクラウドクレジットに投資しています! 【5000Pプレゼント中】

【全員貰える】クラウドクレジット投資でSBIポイント5,000円分の驚愕事実!

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。