デリバリーコンサルティング(9240)のIPOがマザーズに新規上場承認されたので詳しくご紹介したいと思います。今回も業績や上場規模などを確認し、IPO抽選に参考になるような情報を評価してみたいと思います。

主幹事はSMBC日興証券が務め公開株数1,138,000株、オーバーアロットメント170,700株です。上場規模は想定発行価格1,130円から計算すると約14.8億円になります。

上場規模が適度で株数も多いため当選が狙えそうです!

※デリバリーコンサルティング公式サイト引用

デリバリーコンサルティングは、ITコンサルティングとITシステム開発の双方向からクライアント企業のDX推進を支援している企業です。

上場企業でもDX関連の企業が多くなり差別化が難しいと思います。同社の場合はコンサルティングという目線で事業活動を行っています。

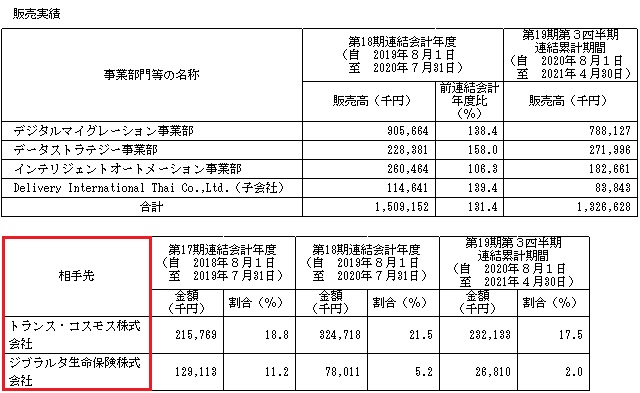

親会社がマザーズ上場のメディアシーク(4824)になり、法人システムコンサルを主力とする企業です。この他、株主名簿には東証1部上場のトランス・コスモス(9715)の名前も確認できます。トランス・コスモスは取引先になっています。

また、米国のTableau社と2015年4月にアライアンスパートナーに認定されています。さらに、2020年10月にはTableau委託先公式サプライヤーに認定されプロフェッショナルサービスの一員として同社の顧客に対してサービスを提供しているそうです。

承認情報だけだとガンガン買われるようなタイプのIPOではなさそうですが、地合いが良ければ初値2倍は見込めそうですね。

デリバリーコンサルティング(9240)IPOの上場基本データと引受幹事

| 項目 | 上場基本データ |

| 市場 | マザーズ |

| 業種 | サービス業 |

| 事業内容 | テクノロジーコンサルティング |

| 上場日 | 7月29日 |

| ブックビルディング期間 | 7月12日~7月16日 |

| 想定価格 | 1,130円 |

| 仮条件 | 850円~950円 |

| 公開価格 | 950円 |

| 初値結果 | 1,472円(公開価格1.55倍) |

| 企業情報 | https://www.deliv.co.jp/ |

| 監査人 | 太陽有限責任監査法人 |

【手取金の使途】

差引手取概算額148,940千円に第三者割当増資の手取り概算額上限176,838千円を合わせた、手取り概算額合計上限325,778千円については、事業拡大に伴う人材確保及び教育訓練にかかる採用教育費(計130,500千円)及び採用後の教育期間における人件費(計61,500千円)、並びに残額を借入金の返済に充当する予定であります。

※有価証券届出書(新規公開時)引用

| 項目 | 株数データ |

| 公募株数 | 150,000株 |

| 売出株数 | 988,000株 |

| 公開株数(合計) | 1,138,000株 |

| オーバーアロットメント | 170,700株 |

| 上場時発行済み株数 | 4,534,000株(公募分を含む) |

| 想定ベースの時価総額 | 約51.2億円 |

| 幹事団 | SMBC日興証券(主幹事) SBI証券 みずほ証券 東洋証券 いちよし証券 楽天証券 極東証券 松井証券 |

| 委託見込 | SBIネオトレード証券 DMM.com証券 |

デリバリーコンサルティング(9240)上場評判とIPO分析

想定発行価格1,130円を基に吸収金額を算出すると約12.9億円となり、オーバーアロットメントを含めると約14.8億円規模の上場となります。上場規模としては適度だと思います。同社グループは、ITコンサルティング事業を提供することを目的として創業し、その後ITコンサルティングに加えて、ベトナムやタイのリソースを活用したオフショアサービスを提供しています。

その知見を活かし、テクノロジーコンサルティングの強化と革新的な製品・サービスを顧客に提供していきたいと考えています。

同社はITコンサルティングとITシステム開発の双方向からクライアント企業のDX(デジタルトランスフォーメーション)を支援することを経営方針として、デジタルトランスフォーメーション事業を展開しています。

IPOでは人気のDX関連になり初値利益が見込めそうですね。

※有価証券届出書引用

デジタルトランスフォーメーション事業の特色は、クライアントのデジタルプラットフォーム構築のハブとなるDXパートナーとして、クラウドやAI(人工知能)、RPA(ロボティック・プロセス・オートメーション)など先端技術を活用します。

クライアントのビジネスモデル変革や新たなサービス開発に最適なシステム像を描き、クライアントの企業価値の最大化に貢献できるそうです。

具体的には、DX全般におけるデジタル化の構想やシステム開発を中心に推進する「デジタルマイグレーション」、企業のデータ活用を戦略的に進める「データストラテジー」、

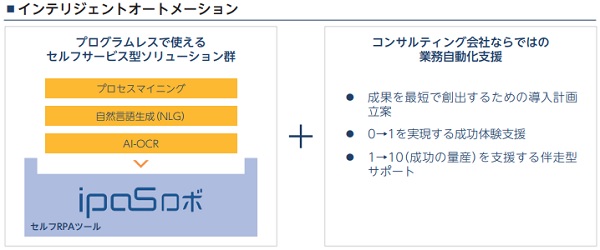

さらに現場の業務効率化のためのITツールの導入を進める「インテリジェントオートメーション」という3つのサービス全てにテクノロジーコンサルティングの知見を活用しています。

※有価証券届出書引用

デジタルマイグレーションでは、クライアントのデジタル化推進に必要な開発体制の立ち上げから、クライアントの自立、DX習慣化までを行います。

クライアントの構想するデジタル活用の早期実現と、その後の継続的なビジネス拡張について、「構想」「進行」「実装」の3つのフェーズからコンサルティングからシステム構築まで提供しています。

データストラテジーでは、データ・テクノロジーを駆使することでインサイトの抽出からデータのマネタイズまで、企業が保有するデータの有効活用方法をコンサルテーションし、クライアントビジネス変革を包括的に支援しています。

※有価証券届出書引用

インテリジェントオートメーションでは、DXの最初期段階に当たる現場業務のデジタル化により、作業の効率化を支援します。

同社はコンサルティング企業として、ITツールの充実した導入支援はもちろんDXへの拡大ソリューションまで提供します。

セルフRPAツール「ipaSロボ」をベースとした業務自動化ソリューションとコンサルティング会社ならではの業務自動化支援を組み合わせたユニークなサービスを提供しています。

デリバリーコンサルティング(9240)の企業財務情報と配当性向

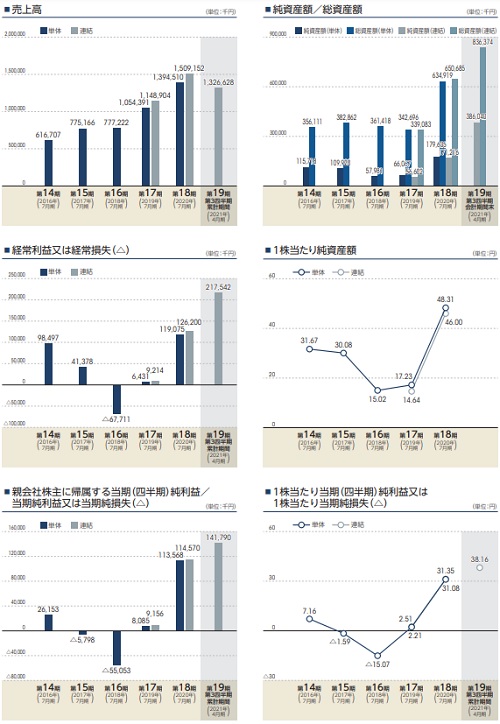

| 回次 | 第17期 | 第18期 |

| 決算年月 | 2019年7月 | 2020年7月 |

| 売上高 | 1,148,904 | 1,509,152 |

| 経常利益 | 9,214 | 126,200 |

| 親会社株主に帰属する当期純利益 | 9,156 | 114,570 |

| 包括利益 | 8,277 | 114,614 |

| 純資産額 | 56,602 | 171,216 |

| 総資産額 | 339,083 | 650,685 |

| 1株当たり純資産額 | 14.64 | 46.00 |

| 1株当たり当期純利益金額 | 2.51 | 31.35 |

| 自己資本比率(%) | 15.8 | 25.8 |

| 自己資本利益率(%) | 19.6 | 103.4 |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | 7,256 | 173,530 |

| 投資活動によるキャッシュ・フロー | △48,538 | △7,720 |

| 財務活動によるキャッシュ・フロー | △49,280 | 85,127 |

| 現金及び現金同等物の期末残高 | 97,641 | 347,935 |

- 売上高1,326,628千円

- 営業利益215,323千円

- 経常利益217,542千円

- 親会社株主に帰属する四半期純利益141,790千円

デジタルトランスフォーメーション事業では、クライアントのデジタルプラットフォーム構築のハブとなるDXパートナーとしてクラウドやAI、RPAなど先端技術を活用し企業価値の最大化に貢献したそうです。

顧客のデジタル化投資が堅調であるため業績も直近では好調に推移しています。また、特に気になるようなことは書かれていませんでした。

デリバリーコンサルティング(9240)の株主状況とロックアップについて

会社設立は2003年4月10日、東京都港区高輪一丁目3番13号NBF高輪ビルに本社を構えます。社長は阪口琢夫氏(1964年11月18日生まれ)、株式保有率は48.41%(2,554,000株)です。従業員数106人で臨時雇用者0人、平均年齢34.1歳、平均勤続年数4.4年、平均年間給与5,052,000円です。連結従業員数は133人で臨時雇用者0人です。

セグメントはデジタルトランスフォーメーション事業の単一セグメントになります。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| 阪口 琢夫 | 2,554,000株 | 48.41% | ○ |

| 株式会社メディアシーク | 1,464,300株 | 27.75% | ○ |

| MFアセット株式会社 | 520,000株 | 9.86% | ○ |

| トランス・コスモス株式会社 | 361,700株 | 6.86% | ○ |

| 伊藤 享弘 | 60,000株 | 1.14% | ○ |

| 木村 卓司 | 60,000株 | 1.14% | ○ |

| 高橋 昌樹 | 60,000株 | 1.14% | ○ |

【ロックアップについて】

本募集及び引受人の買取引受による売出しに関し、貸株人かつ売出人である阪口琢夫及び当社株主であるMFアセット株式会社並びに当社新株予約権者である伊藤享弘、木村卓司、高橋昌樹、齋藤敦、土井祐史、水野悠介、緑川貴裕、藤川麻理、北啓介、山本智嗣、冨樫卓、日高俊規、~省略~ 及びその他19名は、SMBC日興証券株式会社に対して、本募集及び引受人の買取引受による売出しにかかる元引受契約締結日に始まり、上場日から起算して180日目の2022年1月24日までの期間中は、主幹事会社の事前の書面による承諾を受けることなく、元引受契約締結日に自己の計算で保有する当社普通株式及び当社普通株式を取得する権利を有する有価証券の発行、譲渡又は売却等を行わない旨を約束しております。

この他、売出人のメディアシークとトランス・コスモスには90日目の2021年10月26日までのロックアップ、さらに発行価格(売出価格)の1.5倍以上でロックアップが解除される条件が含まれています。

※有価証券届出書(新規公開時)引用

上位株主には180日間(2022年1月24日まで)のロックアップが付与されています。ロックアップ解除倍率の設定はありません。

ただし、メディアシークとトランス・コスモスには90日間(2021年10月26日まで)のロックアップ、またロックアップ解除倍率が発行価格(売出価格)の1.5倍以上に設定されています。

親引けの設定はありません。

デリバリーコンサルティング(9240)IPOの初値予想と幹事引受け株数

大手初値予想は仮条件発表後に掲載を予定しています。しばらくお待ちください。最新業績予想の他、仮条件発表後のPERやPBRなども後日追記します。仮条件範囲が850円~950円に決定し想定発行価格の1,130円から大幅にディスカウントされています。要因として考えられることは価格設定が高かったためです。

仮条件上限の950円あたりが妥当値として意識されおており、来期業績を織り込むことで上値が見えてくると言った感じみたいですね。

ただ仮条件のディスカウントはネガティブサプライズとなっているようです。コロナ禍でもシステム開発やITコンサルティングへの需要が見込めるため基本的に業績拡大となるようです。

修正値1,200円~1,500円

※注目度B

2021年7月期の連結業績予想は売上17.94億円となり前期比18.89%増、経常利益2.34億円となり前期比85.71%増になります。

四半期利益は1.58億円となり前期比38.60%増になります。EPS40.68からPERは23.35倍、BPS114.28からPBRは8.31倍になります。株主優待や配当金の設定は上場時点ではありません。

同社の問題点は株価設定が高かったことも挙げられていますが、ロックアップ解除後に1,268,000株の売りが控えていることだとも伝えられています。そのため機関投資家の評価も低いのかもしれません。

どうやら業績よりも売りたい株主が多いことも問題のようです。

仮条件が引き下げられ上場規模が12.4億円で時価総額43.1億円と小ぶりになったため、ロックアップ解除には届きやすくなったようです。公募組は初値売却でお小遣いを得られるでしょう。

セカンダリーはメディアシークとトランス・コスモス次第のようです。一旦は公開価格1.5倍の1,425円を狙いに行く展開だと予想されています!

続くIPOが途切れるため投資家に物色される可能性も残っていると思います。IPOに資金が流れればの話になりますけどね。

| 幹事名 | 割当株数 | 引受割合 |

| SMBC日興証券(主幹事) | 1,024,700株 | 90.04% |

| SBI証券 | 56,900株 | 5.00% |

| みずほ証券 | 11,300株 | 0.99% |

| 東洋証券 | 11,300株 | 0.99% |

| いちよし証券 | 11,300株 | 0.99% |

| 楽天証券 | 11,300株 | 0.99% |

| 極東証券 | 5,600株 | 0.49% |

| 松井証券 | 5,600株 | 0.49% |

利益が見込めると思うので主幹事のSMBC日興証券から申込みを行っておきましょう。公開株数が多いため当選期待は高いと思います!

口座開設時はブロンズランクになるため当選確率が一般よりも高くなります。IPOルールは下記記事にまとめています。

SMBC日興証券のIPO抽選ルールについて徹底的に調べました。個人的にも過去の当選履歴から一番IPOに当選できている証券会社かもしれません。IPO取扱い数も業界最高水準のため、口座がない方は早めに作っておいたほうがよいと …

幹事引受けが対面型の証券会社が多くネット派には主幹事を外すと厳しそうです。ネット証券だとSBI証券と前受け金不要の松井証券から抽選に参加できます。

それと久しぶりに松井証券

買付けを行っても「手続済み」と出るため本当に購入が完了するのかドキドキしました。数年前に当選したため手順を忘れていました。

IPOルールは下記記事でこちらもまとめています。申込み続けるって大事だと痛感しました!

松井証券の幹事引受け数が増加傾向にあり当選者を見かけるようになってきました。IPO抽選ルールが変更され口座数も増えているようですが、なぜ当選できているのか?改めて抽選ルールをまとめてみました。過去に何度か私も当選できてい …

また、不動産投資型クラウドファンディングを行うワラシベにインタビューしてきました。事前に告知していたのでよかったら投資の参考にしてください。

個人的には面白いきり口でファンドの開拓を進めている企業だと感じています!

不動産投資型クラウドファンディングを行うWARASHIBEに取材(インタビュー)を行ったので情報共有したいと思います。個人的に注目している企業になり投資家目線でズバット質問をさせて頂いています。 類似企業も多く存在する中 …

類似企業のPERやPBRを調べてみました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| テクノスジャパン(3666) | PER16.97倍 | PBR2.43倍 |

| Kaizen Platform(4170) | PER185.73倍 | PBR8.23倍 |

| フューチャー(4722) | PER17.65倍 | PBR2.26倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 2018年2月05日~2028年2月04日 | 516,000株 | 103円 |

| 2020年2月06日~2028年1月05日 | 231,600株 | 100円 |

| 2020年2月06日~2028年1月05日 | 4,000株 | 100円 |

| 2021年6月15日~2029年6月14日 | 81,000株 | 130円 |

| 2023年4月01日~2031年3月31日 | 59,300株 | 350円 |

ストックオプション(新株予約権)は832,600株が行使期限を迎えています。

ベンチャーキャピタル出資はありません。

ツイッターでもIPO記事のチェックができます!

最新情報を手に入れたい方やレア情報、気になったことをツイートしています。IPO投資歴は15年と長くソーシャルレンディングも6年目突入!安定の利益でブログも15年目に突入。デリバリーコンサルティング(9240)IPOの評価と申し込みスタンスまとめ

デリバリーコンサルティングのIPOは親会社のメディアシークが558,000株を売出しています。親子関係は今後薄れる方向に向かいそうですね。

※デリバリーコンサルティング公式サイト引用

目論見によればDX市場は新しいテクノロジープラットフォームに関連したITサービス市場であるそうです。そのため高成長を維持している事から今後も需要が見込める領域のようです。

既に投資家に飽きられている感もしないとは言えませんが、IPOでは毎回人気が見込める分野です。そもそもIT系関連のIPOは人気ですからね。

IT業界は技術革新などが進み常に新しいサービスが登場しています。同社の場合はサービス提供実績を積み上げ、提案価値を強化し獲得単価の交渉力を上げることが目標となりそうです。

また、新型コロナウイルス感染症の影響は現時点で殆どないようです。テレワーク導入や就業場所に依存しない勤務形態を採用したり努力も行っているようです。

競合企業は多く新規企業の参入障壁も低い業界となっているため、上場後は知名度を生かした戦略が必要だと思います。新株予約権による潜在株式総数は891,900株であり、発行済株式総数4,384,000株の20.3%になっています。

盛り上がることを期待したいIPOだと思います!

ファンディーノさんと特別企画を実施しすることになりました。口座開設でAmazonギフト券1,000円をプレゼント致します。未上場(非上場)株に興味があればお勧めします。

取り扱い企業で上場第1号が出たため、続くIPO銘柄の登場を期待しています。投資家登録者も多くなっています!

ファンディーノ(FUNDINNO)さんと特別企画を実施させて頂くことになりました。株式投資型クラウドファンディングでは最大手のため口座開設を行う方も多いようです。テレビCMも行っており業界での知名度はNO.1でしょう。…

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。