さくら総合リート投資法人(3473)IPOが新規上場承認されました。

吸収規模はオーバーアロットメントを含め約342億円規模となっています。

リートIPOが続いていますが、さくら総合リートの内容を深めてみましょう!

市場:東証REIT(リート)

公開予定:09/08

BB期間:08/25~08/30

【資金使途】

国内募集における手取金(33,200,000,000円)については、海外販売の手取金(未定)と併せて、後記「第二部 ファンド情報 第1 ファンドの状況 2 投資方針 (2) 投資対象 ③取得予定資産の概要」に記載の本投資法人による新たな特定資産(投信法第2条第1項における意味を有します。以下同じです。なお、当該特定資産を本書において総称して「取得予定資産」といいます。)の取得資金の一部に充当します。

なお、一般募集と同日付をもって決議された第三者割当による新投資口発行の手取金上限(1,040,000,000円)については、本投資法人が当該取得予定資産の取得資金として借り入れた借入金の返済又は将来の新たな特定資産の取得資金の一部に充当します。

100株単位

公募株数 332,000口

売出株数 0口

合計株数 332,000口

想定価格 100,000円

仮条件 91,000円~92,000円に決定

公開価格 08/31

【幹事団】

SMBC日興証券(主幹事) ←リートIPOは当選しやすい

みずほ証券

大和証券

■ さくら総合リート投資法人IPOの評判と分析

オーバーアロットメントによる売出10,400口

想定発行価格は100,000円になります。この数値を基に吸収金額を算出すると

約332億円となります。オーバーアロットメントを含めて算出すると約342.4億円です。

リート上場の規模的には小さいため需給の心配はないでしょうか。

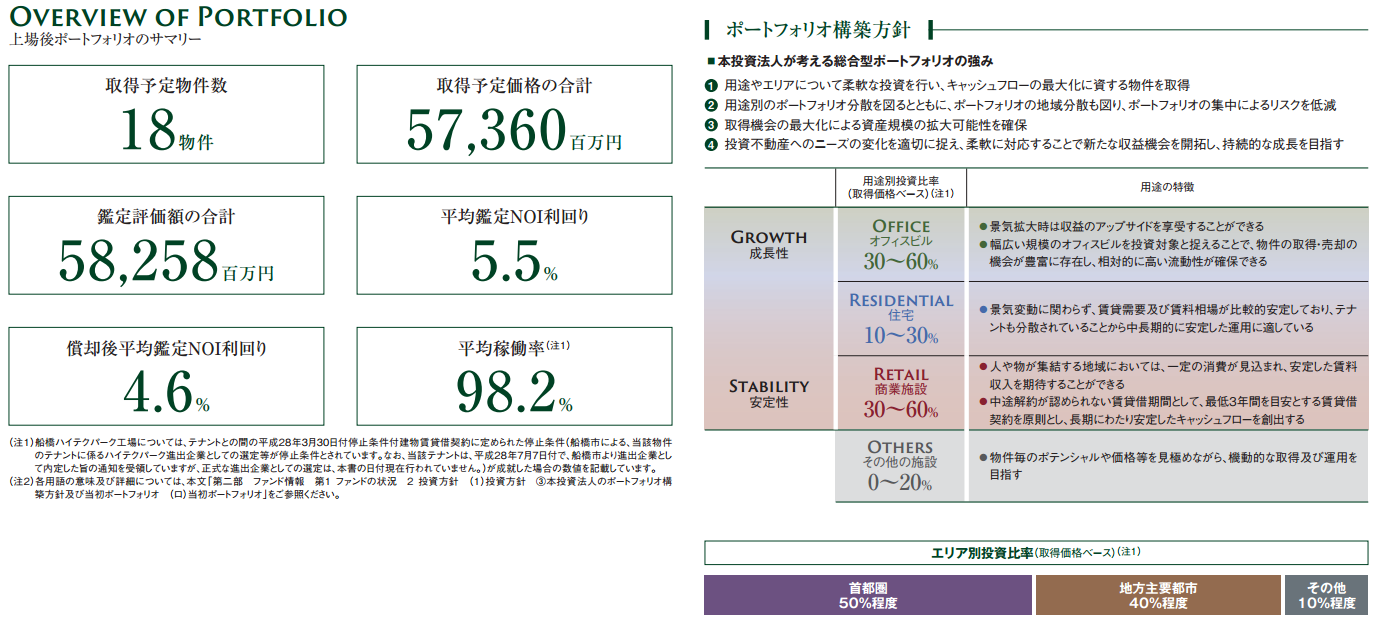

↑クリックで拡大します

さくら総合リート投資法人の基本理念は、総合型REITとしての特性を活かし、

不動産をめぐる投資環境に応じて本投資法人が最適と考えるポートフォリオを構築し、

キャッシュフローの成長性及び安定性を同時に追求することにより、

中長期にわたる安定収益を確保し、投資主価値の最大化を図る事とあります。

スポンサーはガリレオグループと日本管財グループになります。

日本管財(9728)は東証1部企業でビルの設備、警備、清掃を中心にした総合管理会社

になります。地域再開発物件に強い企業として有名ですが、今回はスポンサーとなります。

またガリレオグループとは、豪州や日本及び米国において、様々な不動産の投資・開発

実績を持つ豪州の独立系不動産・ファンド運用グループであり、投資物件の取得、

バリューアップ及びエクイティや借入れによる資金調達等の多面的な不動産投資及び開発

に関する実績及びノウハウを持っている企業になります。

豪州では2件のリート上場実績があるそうです。

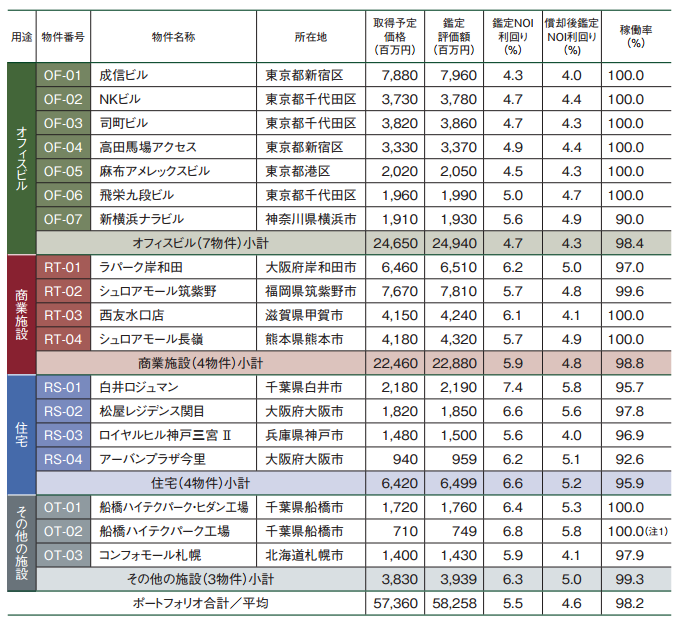

↑クリックで拡大します

【上場時NOI利回り参考】

ジャパン・シニアリビング投資法人(3460)NOI利回り6%

いちごホテルリート投資法人(3463)NOI利回り5.9%

ラサールロジポート投資法人(3466)NOI利回り4.9%

スターアジア不動産投資法人(3468)NOI利回り5.2%

マリモ地方創生リート投資法人(3470)NOI利回り6.93%

三井不動産ロジスティクスパーク投資法人(3471)NOI利回り5%

大江戸温泉リート投資法人(3472)NOI利回り7%

【野村證券用語集】

年換算のNOIを所有不動産の簿価(取得原価)で割った率のこと。不動産賃貸事業の運用利回りの基準となる指標。REIT(不動産投資信託)の投資尺度の一つでもあり、NOI利回りが高いほど収益力が高く、投資家への高分配につながる。

さくら総合リート投資法人は文字の通り、「総合型リート」として区分されます。

ちなみに、総合型リートの他には事務所主体型や商業施設主体型、物流施設主体型、

住居主体型、ホテル主体型、複合型、ヘルスケア施設主体型などに分かれます。

さくら総合リート投資法人の平均鑑定NOI利回りは5.5%(償却後平均NOI4.6%)となります。

オフィスビルや商業施設、住宅、その他施設に分けられますが、地方ウェイトが

そこそこあり、IPO初値としての魅力は低い気がしてなりません。

エリア別投資比率は首都圏50%程度、地方主要都市40%程度、その他10%となり

経験上、初値利益はあまり望めないでしょう。

LTVの上限は60%、平均稼働率は98.2%だそうです。

【LTVとは】

J-REITは、一般企業と同様に資本効率を高めるため借入金(負債)によるレバレッジ効果を利用しています。一般企業の場合は、D/Eレシオで負債比率を判断することが多くなっていますが、J-REITの場合は借入金比率(LTV=Loan To Value、以下LTV)を投資指標として使う場合が大半です。

J-REITのLTVは「総資産LTV=借入金(※2)÷総資産」で算出する場合が多くなっています。また総資産LTVと併せて「鑑定額LTV=借入金÷(総資産±保有不動産の含み損益)」を開示している銘柄もあります。総資産LTVも鑑定額LTVも決算期の数値を利用するものですが、J-REITは銘柄によって決算期が異なるため銘柄間の比較をする場合には、「取得額LTV=借入金÷保有不動産取得額」を利用する場合もあります。

スターアジア不動産投資法人(3468)やマリモ地方創生リート投資法人(3470)が直近リート

IPOとして参考になりそうです(同じ総合型リート)

欲しければ初値が付いた後でも遅くは無いのかもしれません。

IPOを取得すれば取得手数料は無料となり多少メリットはあります。

NISA口座管理をすれば長期メリットも高いでしょう

さくら総合リート(3473)IPO主幹事です! 【私はネット口座だけで当選しています】

SMBC日興証券公式

※SMBC日興証券のIPO概要はこちらの記事へ

-------------------------------------------------------

【IPOは口座が命です】

① 口座毎に完全抽選される証券会社はこちらの記事へ【マネックス証券】

② 2016年も大活躍、ネット証券で幹事もこなす記事へ 【SBI証券】

■ さくら総合リート投資法人(3473)初値予想とIPO分析 | 人気無いみたい記事へ

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。