サイバーセキュリティクラウドIPOの初値予想と幹事配分などを今回も評価していきたいと思います。驚くほど仮条件が引き上げられこのパターンは買い需要旺盛でロックアップ解除後に大量の株が降ってくる予兆なのか?

同社はAWS(アマゾンウェブサービス)導入実績で国内TOPクラスのサーバーワークス(4434)と米国AWS WAF自動運用サービスの取次店契約を締結した材料もあります。

しかし、どうやら人気は限定的となりベンチャーキャピタルのロックアップが外れた後に大量に株を売ってくる可能性が高いようです。確かに株主を確認すると上位3社は売り抜けてきそうな株主です。

| 項目 | 株数データ |

| 想定価格 | 4,010円 |

| 仮条件 | 4,240円~4,500円 |

| 公開価格 | 3月17日 |

| 公募株数 | 70,000株 |

| 売出株数 | 0株 |

| 公開株数(合計) | 70,000株 |

| オーバーアロットメント | 0株 |

| 幹事団 | SBI証券(主幹事) ←ポイント当選 大和証券 みずほ証券 SMBC日興証券 あかつき証券 岩井コスモ証券 エース証券 岡三証券 香川証券 楽天証券 |

| 委託見込 | 岡三オンライン証券 SBIネオトレード証券 |

業績は今期黒字化するタイミングでの上場となりVCの資金回収として上場してくると言えばそうだよね。と思えるタイミングです。売上も一気に拡大し個人投資家が好みそうなIPOです。

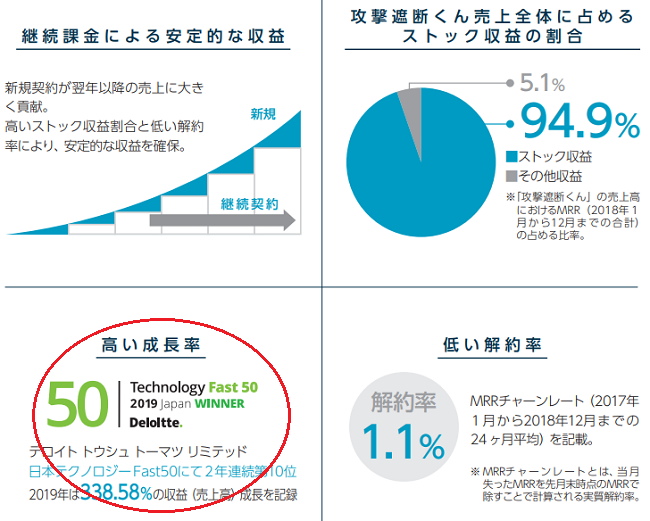

同社が開発したクラウド型WAF「攻撃遮断くん」は、クラウド型WAF市場で累計導入社数と導入サイト数が国内No.1となっているそうです。またAWS WAFのルール自動運用サービス「WafCharm」を取扱い売上期待が今後できそうです。

事業的にも投資家が好みそうな部類なので初値利益は確実に狙えると考えられます。公開株数は70,000株しかなくSBI証券が主幹事を務めます。

SBI証券と大株主の「Vector Group International Limited」の関係性も大手サイトで取上げられているよです。関係性が深いのか浅いのか問題ですね。そして仮条件の大幅引き上げを考えると単純に既存株主の売り逃げに利用されるIPOなのかも?と言った話もちらほら出ているようです。

kimu

kimu 上場承認時から時価総額が大きいのに上場規模が小さいことが引っかかっていたんだよね。

maron

maron やっぱり何か表には出ない戦略があるんじゃいかな?でもIPO投資家は利益が出るからブックビルディング参加で問題ないよね?

結局、公募組はIPOに当選すればリスクを負うようなことはないでしょう。地合いが最高に悪くても3.15億円は集まると思われるため安全投資でしょう。ただしIPOに当選するには激戦に勝たなければなりません!

ちなみに時価総額は仮条件上限4,500円算出で約103.7億円になります。既存株式の3.1%位しか上場時に募集しないIPOは珍しいですよね。それに公募株のみで売出株がありません。

将来性を見込んで既存株主が売りに出さないことを願いたいと思います。このパターンもあると思いますが一刻も早く換金したい思惑がどうしても払拭できません。

これは地合いで痛手を負っている投資家のメンタルからそのように思うのかもしれません。私も爆損中なのでサイバーセキュリティクラウドのIPOが当選したら相殺して気楽になりたいです。

もっと詳しく知りたい

サイバーセキュリティクラウドの詳細情報を知りたい方は下記記事にまとめているので参考にしてください。仮条件発表後には追記する形で最新の初値予想も記載しています。初値予想6,700円~6,800円!

※暫定値、訂正値は承認記事に追記します| 幹事名 | 配分単位 | 引受割合 |

| SBI証券(主幹事) | 59,500株 | 85.00% |

| 大和証券 | 4,200株 | 6.00% |

| みずほ証券 | 1,400 株 | 2.00% |

| SMBC日興証券 | 700株 | 1.00% |

| あかつき証券 | 700株 | 1.00% |

| 岩井コスモ証券 | 700株 | 1.00% |

| エース証券 | 700株 | 1.00% |

| 岡三証券 | 700株 | 1.00% |

| 香川証券 | 700株 | 1.00% |

| 楽天証券 | 700株 | 1.00% |

目論見での業績では2019年第3四半期までしか業績が出ていなかったので調べてみました。すると売上8.16億円で経常利益1.41、そして四半期利益1.53億円になっています。前期の赤字から急激に業績が回復しています。

また収益が出始めるとストック型収益のため安定した利益が継続して出る傾向があります。解約率も低いことから業績面の心配はあまりなさそうです。新型肺炎の影響も受けにくい業種だと考えられます。

収益構造の殆どが自社開発の「攻撃遮断くん」なのは気になりますが、国内で大きシェアを持つようですから今後も継続して拡大していく見込みが強そうです。

2020年12月の業績予想は売上11.26億円で前期比38%増、経常利益1.66億円で17.7%増の増収増益を見込んでいます。ただし四半期利益が1.4億円で前期比8.5%減になるようです。上場費用などの計上も重しになるでしょう。

事業規模が小さいためまだまだこれからの企業なので過大評価されたとしてもいずれ是正されていくはずです。

仮条件上限4,500円から算出されるPERは73.27倍、PBRは17.19倍になります。かなり高い評価がついているようです。セキュリティー系のIPOは投資家のターゲットになりやすいため上下幅が大きくなりがちです。

爆益、もしくは爆損になることが予想されるためセカンダリ参戦予定の方はリスクが高いと思われます。私は値動きを見ているだけで楽しいため注文は入れずにただ見ているだけです。IPOに当選した場合は寄り付き前の気配でドキドキ感を楽しみたいと思います。

またSBIネオモバイル証券ではIPO取扱いの発表が行われていません。株数が少ないからかもしれませんね。IPO抽選ルールなどは下記記事にまとめています。

SBIネオモバイル証券(ネオモバ)でIPO取扱いの発表が行われました。IPO抽選のルールや注意点を徹底的にまとめたので応募をする前に確認をしてください。 もちろんIPO抽選に参加を行いIPO投資を楽しみたいと考えています …

アディッシュ(7093)とMacbee Planet(7095)のIPO取扱いは既にSBIネオモバイル証券で発表されているため口座を開設している方は参加しておきましょう。両銘柄とも利益が出ると思います!

単元未満株(S株)でもIPOに当選すれば嬉しいため積極的に抽選に参加したいと思います。

アディッシュIPO上場承認と初値予想の記事へ

Macbee Planet(マクビープラネット)IPO上場承認と初値予想の記事へ

サービスをクラウド型で提供することでアクセスや攻撃データが同社に集まり、そのデータをAI技術解析することを得意としている企業です。サイバー攻撃はあの手この手で進化し対応する技術も進化しています。

競合企業もだんだんと増えていると感じているため、サービスや価格競争なども激化していくでしょう。類似企業はFFRI(3692)やトレンド(4704)あたりになると思います。

サイバーセキュリティクラウドの大手予想は初値1.5倍のロックアップを意識しているようですが、ロックアップが外れた後に売ってこなければ初値2倍~3倍もあり得るのかもしれません。予想が外れることは十分考えられるため公募組は気楽にIPO抽選に参加しておきましょう!

上場によって得た資金は、研究開発費用や件費等に充当される予定となっています。VC売却タイミングにより株価が決まりそうですね。

テオプラスドコモと相性が良いためdocomoユーザーだとETF投資も魅力です。長期的な分散投資を行えばリターンを得られる可能性が高いと過去実績から出ています。dショッピングでもメリットがあります!

詳細はを下記記事にまとめてみました。

ETF投資はプロアマ関係なく投資家に普及しています。若年層は積極的に投資を行い賢い投資ができています。テオプラスドコモについても同じことが言えそうです。ドコモdポイントと連携すれば毎月ポイントが割り増しで貰えるため賢い …

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。