WDBココ(WDBCOCO)IPOが東証マザーズに新規上場承認されました。今回も業績や上場規模などを確認し評価していきたいと思います。

主幹事はSMBC日興証券が務めます。公開株数は572,000株でオーバーアロットメント85,800株、想定発行価格1,390円による上場規模は約9.1億円と小粒上場となっています。

医薬行政の変化により新薬に比べて薬価の低いジェネリック医薬品の導入が進められています。バイオ医薬品などの創薬は生産性が大きく低下しているそうです。

よって同社のような外部企業サービスが人気を集めているそうです。事業環境では、最新のテクノロジーと優れたビジネスモデルを用いて顧客に最適な業務プロセスを提案・実施するそうです。

最終的には製薬企業にとって不可欠なパートナーとしてサービスの提供を行う意向があるそうです。その流れは来ているようですね。以下に事業内容を調べてみました!

WDBココ(7079)IPOの上場基本データと引受幹事

| 項目 | 上場基本データ |

| 市場 | マザーズ |

| 業種 | サービス業 |

| 事業内容 | 医薬品の安全性情報管理の受託サービス等 |

| 公開予定 | 12月25日 |

| ブックビルディング期間 | 12月09日~12月13日 |

| 想定価格 | 1,390円 |

| 仮条件 | 1,390円~1,530円 |

| 公開価格 | 12月16日 |

| 企業情報 | https://www.wdbcoco.com/ |

| 監査人 | 有限責任監査法人トーマツ |

【手取金の使途】

差引手取概算額352,458千円については、以下のとおりに充当する予定であります。

①顧客の利便性の向上および当社の業務効率化を目的とした新たなサービスプラットフォームの開発及び保守に係るシステム開発費用等として135,000千円

②今後の事業展開の中で、当社業務に関連する顧客企業の業務プロセス改善に貢献し、問題解決を行うことの出来る優秀な人材の育成と採用に係る人材採用費用として60,000千円

③業容拡大に伴う人員体制の強化による増員に伴う人件費の増加分として78,000千円

残額につきましては、2022年3月期のシステム開発及び保守に係るシステム開発費用等に充当する予定であります。また、上記調達資金は、具体的な充当時期までは、安全性の高い金融商品等で運用していく方針であります。

※有価証券届出書(新規公開時)引用

| 項目 | 株数データ |

| 公募株数 | 285,000株 |

| 売出株数 | 287,000株 |

| 公開株数(合計) | 572,000株 |

| オーバーアロットメント | 85,800株 |

| 上場時発行済み株数 | 2,285,000株(公募分を含む) |

| 想定ベースの時価総額 | 約31.8億円 |

| 幹事団 | SMBC日興証券(主幹事) ←当選狙い みずほ証券 いちよし証券 SBI証券 ←強制当選も? 楽天証券 |

| 委託見込 | SBIネオトレード証券 DMM.com証券 |

WDBココ(7079)上場評判とIPO分析

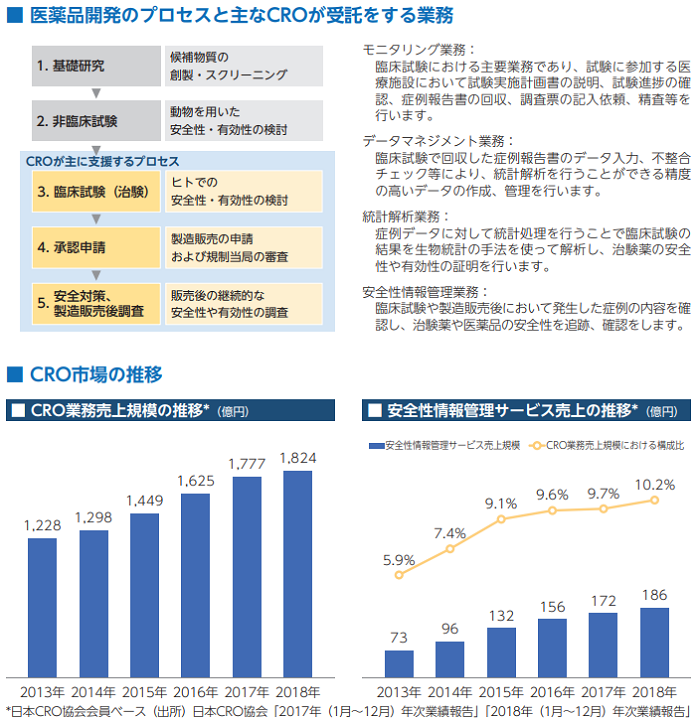

想定発行価格1,390円を基に吸収金額を算出すると約8億円となり、オーバーアロットメントを含めると約9.1億円規模の上場となります。上場規模が小さく業績も拡大中となっています。同社は製薬企業の医薬品開発において「受託業務」を行っています。CRO(開発業務受託機関)と呼ばれる医薬品開発段階での臨床試験、医薬品の製造販売後調査などに関わる業務の一部を代行し、支援する企業に対して製薬企業が行う医薬品開発をアウトソーシングしています。

この背景としては政府の社会保障費の抑制のため、長期収載品の薬価の引き下げとジェネリック医薬品の普及促進により製薬企業の収益モデルに大きな変化が生じていることが挙げられます。

また、従来の低分子化合物からバイオ医薬品に医薬品産業がシフトした事、医薬品開発の技術革新による研究開発費の増加や、開発開始から上市に至るまでの成功率の減少により、製薬企業の研究開発生産性が大きく低下しています。

これらによりCROはモニタリング業務、データマネジメント業務、統計解析業務、安全性情報管理業務などを受託するようになり、2013年から2018年にかけて年平均成長率が8.23%となりCRO業界は大きく成長を続けているそうです。

同社は医薬品開発における代行、支援業務として「安全性情報管理サービス」を主軸に、「ドキュメントサポートサービス」「開発サポートサービス」「臨床開発支援サービス」を展開しています。

各サービスは委受託契約によるサービス提供のみならず、一部、人材派遣契約によるサービス提供も行っています。

安全性情報管理サービスでは、医薬品開発における国内外の臨床試験や医薬品の市販後に発生する安全性情報について入力・評価案作成、報告書案作成等の支援業務サービスを主軸サービスとして提供しいます。

医薬品の臨床試験では開発中の治験品を人体に投与することで、その望ましくない反応についての情報の収集、評価を行います。

また安全性が確認され上市された優れた効能・効果を持つ医薬品であっても、様々な要因で望ましくない反応が生じる可能性があります。

望ましくない反応についての発現状況や有効性に関する情報は、規制当局にあたる独立行政法人医薬品医療機器総合機構への報告が製薬企業には義務付けられており、臨床試験中はもちろん、新薬としての承認を受けた後も継続的に収集・評価・報告をすることが求められています。

ドキュメントサポートサービスでは、医薬品開発の各段階で発生する様々な書類やPMDAへの上市の承認申請の際に必要な資料のQC(品質保証)や翻訳からCTD(日米EU3極共通の医薬品承認申請様式)と呼ばれる承認申請書の作成までの支援業務サービスを提供しています。

開発サポートサービスでは、新薬の承認後や適応追加後に実施される製造販売後調査において、調査を依頼する医療機関との契約書類等の作成・管理代行業務、調査票の管理、調査関連文書のファイリング、コールセンター業務などのサービスを提供しいます。

臨床開発支援サービスでは、製薬企業等において実施される医薬品開発のプロセスの中で、主に臨床開発におけるモニタリング業務を中心に臨床試験関連業務の支援サービスを提供しています。

臨床開発では科学的な医薬品開発のため、省令や事前に定められた治験実施計画書や手順書に従って実施や記録・報告をすることが求められています。

そのため治験実施施設への電話や訪問にて、各種規程の遵守の状況を確認するとともに、迅速かつ的確な臨床開発の遂行を支援しています。

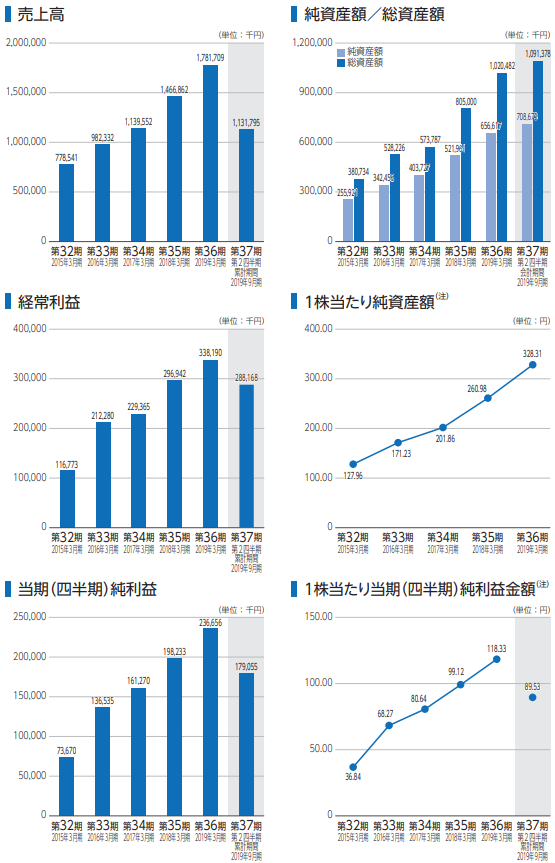

WDBココ(7079)の企業財務情報と配当性向

| 回次 | 第35期 | 第36期 |

| 決算年月 | 2018年3月 | 2019年3月 |

| 売上高 | 1,466,862 | 1,781,709 |

| 経常利益 | 296,942 | 338,190 |

| 当期純利益 | 198,233 | 236,656 |

| 資本金 | 50,000 | 50,000 |

| 純資産額 | 521,961 | 656,617 |

| 総資産額 | 805,000 | 1,020,482 |

| 1株当たり純資産額 | 260.98 | 328.31 |

| 1株当たり当期純利益金額 | 99.12 | 118.33 |

| 自己資本比率(%) | 64.8 | 64.3 |

| 自己資本利益率(%) | 42.8 | 40.2 |

| 株価収益率(倍) | – | – |

| 配当性向(%) | 51.5 | 53.7 |

| 営業活動によるキャッシュ・フロー | 155,627 | 266,600 |

| 投資活動によるキャッシュ・フロー | △6,214 | △828 |

| 財務活動によるキャッシュ・フロー | △80,000 | △102,218 |

| 現金及び現金同等物の期末残高 | 332,880 | 496,434 |

第37期第2四半期累計期間(2019年4月01日~2019年9月30日)

- 売上高1,131,795千円

- 営業利益290,176千円

- 経常利益288,168千円

- 四半期純利益179,055千円

少子高齢化に伴い社会保障費は毎年増加を続けています。将来的には国民皆保険制度の維持も危ぶまれている状況であり、薬価改定による公定価格の引き下げや、新薬に比べて薬価の低いジェネリック医薬品の推進等の取り組みが進められています。

また、生物を応用したバイオ医薬品は従来の低分子化合物を用いた医薬品に比べて開発が複雑になることや、必要な臨床症例数の増加に伴い開発期間が長期化し創薬業務の生産性が大きく低下しています。

上記のような事から、製薬企業では創薬業務を含む全てのコストを極力減らす企業が多くなっているため同社へのニーズが高まっているそうです。

WDBココ(7079)の株主状況とロックアップについて

会社設立は1984年8月23日、東京都中央区晴海一丁目8番11号トリトンスクエアY棟27Fに本社を構えます。社長は谷口晴彦氏(1975年4月16日生まれ)、株式保有率は2.83%(60,000株)です。従業員数303人で臨時雇用者35人、平均年齢33.0歳、平均勤続年数2.3年、平均年間給与3,867,000円です。

kimu

kimu 親会社のWDBホールディングスは兵庫県姫路市で人材サービス事業などを行っているそうです。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| WDBホールディングス | 2,000,000株 | 94.34% | 〇 |

| 谷口 晴彦 | 60,000株 | 2.83% | × |

| 平光 初音 | 18,000株 | 0.85% | × |

| 齋藤 和貴 | 6,500株 | 0.31% | × |

| 藤原 素行 | 6,000株 | 0.28% | × |

| 西田 尚徳 | 6,000株 | 0.28% | × |

| 松本 律子 | 3,600株 | 0.17% | × |

【ロックアップについて】

本募集及び引受人の買取引受による売出しに関し、売出人かつ貸株人であるWDBホールディングス株式会社は、SMBC日興証券株式会社(以下「主幹事会社」という。)に対して、本募集及び引受人の買取引受による売出しにかかる元引受契約締結日に始まり、上場(売買開始)日から起算して180日目の2020年6月21日までの期間(以下「ロックアップ期間」という。)中は、主幹事会社の事前の書面による承諾を受けることなく、元引受契約締結日に自己の計算で保有する当社普通株式及び当社普通株式を取得する権利を有する有価証券の発行、譲渡又は売却等を行わない旨を約束しております。

※有価証券届出書(新規公開時)引用

上位株主には180日間(2020年6月21日まで)のロックアップが付与されています。ロックアップ解除倍率の記載は目論見にありません。

また親引けは57,200株を上限として従業員の福利厚生を目的に実施予定となっています。

WDBココ(7079)IPOの初値予想と幹事引受け株数

仮条件範囲が想定発行価格を下限として上限方向に引き上げられ1,390円~1,530円に決定しました。これにより上場規模は約9.1億円~10.1億円になります。依然として吸収額が小さく初値利益が見込める水準となっています。事業的にはCRO(医薬品開発業務受託機関)の中では中堅に位置する規模になりWDBホールディングス(2475)の連結子会社になります。いわゆる親子上場です!

CROに位置する上場企業も複数社あることから新鮮味に欠けWDBココは無難な初値を付ける予想が出ています。公開価格割れはないと考えられるため積極的にブックビルディングに参加したいと思います。global bridge HOLDINGS(6557)と同じで市場の買い疲れもあり買い需要は減る見込みです。

上場してみないことはわかりませんが「初値利益5万円前後」ならと言った雰囲気のようです。

2020年3月期の単独業績予想は売上21.8億円となり前期17.8億円から22.5%増と好調です。経常利益は3.9億円となり前期3.4億円から15.7%増になります。四半期利益は2.6億円で前期の2.4億円から11.0%増を予想しています。

EPS126.30からPERは12.11倍、BPS500.68からPBR3.06倍になります。配当金は34円を2020年3月に予定していることから配当利回り2.22%になります。今期はわかりませんが前期の配当性向が53.7%と高くなっています。

初値予想1,900円~2,100円(修正値)

kimu 意外高を期待したいけど個人投資家にあまり好まれるIPOではないため、公開価格1.5倍の初値を付ければ大成功だね。

親会社のWDBホールディングスにはロックアップが掛かり株式の50%以上を今後も保有し続ける方向です。他にも子会社が存在しますが切り売りはないと思います。

上場ラッシュでなければ初値2倍も期待できたかも?と思いますが若干割安なのでディスカウント分の利益しかでなさそうです。業績拡大中なので悪くない銘柄だと思います。

| 幹事名 | 配分単位 | 引受割合 |

| SMBC日興証券(主幹事) | 503,500株 | 88.02% |

| みずほ証券 | 40,000株 | 6.99% |

| いちよし証券 | 17,100株 | 2.99% |

| SBI証券 | 5,700株 | 1.00% |

| 楽天証券 | 5,700株 | 1.00% |

業績や上場規模から全力参加を行ってよいIPOでしょう。2019年最後のIPOはSMBC日興証券のようですね。文句なしの初値3倍以上か?また、2019年の大納会は12月30日になるようです。初値がどこまで伸びるのか楽しみですね。当選しないと利益になりませんけど抽選が楽しみです!※追記スポーツフィールドが新規上場承認されSMBC日興証券が主幹事と発表されました。

ダメもとで全ての証券会社から申込したいと思います。終盤になりIPO申込者が減ると思うので何とか当選したいところです。SBI証券のIPOチャレンジポイントを投下する方も出てきそうです。年末年始の出費に備えたいですよね。私は来年にポイントを持ち越したいと思います。

お小遣いとまではなりませんがタイアップ特典で現金やAmazonギフト券が貰えるのでよかったらご利用ください。1回取引となっているキャンペーンが多くなっています。

また、ヒロセ通商では毎月行われる「食品キャンペーン」や「ゾロ目キャンペーン」に参加できるため面白い企業だと思います。毎月取引を行っていますけどお正月に行われる福袋キャンペーンのため口座を開設しておくとより楽しめると思います。

12月はIPOに当選しない場合楽しみがなくなってしまうので年末年始のキャンペーンは大事です。今年のお正月はFXキャンペーンに参加していました。暇つぶしに良いんですよね!

ヒロセ通商の詳細情報を知りたい方は下記記事にまとめているので参考にしてください。ゾロ目キャンペーンはIFDOCO注文を使た裏技も用意しています。

ヒロセ通商のキャンペーンを利用して食品を毎月もらう方法類似企業のPERやPBRを調べてみました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| リニカル(2183) | PER27.44倍 | PBR5.24倍 |

| シミックホールディングス(2309) | PER14.35倍 | PBR1.48倍 |

| EPSホールディングス(4282) | PER19.01倍 | PBR1.51倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 2021年2月26日~2029年2月24日 | 1,200株 | 49,000円 |

ストックオプション(新株予約権)で上場日の2019年12月25日に行使期限を迎える株はありません。

ツイッターでもIPO記事のチェックができます!

最新情報を手に入れたい方やレア情報、気になったことをツイートしています。IPO投資歴は14年と長くソーシャルレンディングも4年目突入!安定の利益でブログも14年目に突入。WDBココ(7079)IPOの評価と申し込みスタンス

WDBココのIPOは良さそうですね。今後の戦略的には最新のテクノロジーと優れたビジネスモデルを用いて、最適な業務プロセスをクライアントに提案し、実施までする会社でありたいそうです。RPA等の自動化テクノロジーを用いた業務の自動化なども取り組むようです。

また大手製薬企業は高い品質を維持し、固定費削減のために医薬品開発業務のアウトソーシングを進めている状況にあります。しかしその委託先に対等の立場で医薬品開発を実行・支援できるCROを求めているとされ同社も経営力や競争に勝ち抜く力が必要です。

そのため上場企業という立場や競争力が発揮出来る事業領域の拡大も進めるそうです。競合企業については存在し同市場が成長過程にあることから新規参入企業はあり得るようです。また参入障壁が高いとは言えないようです。

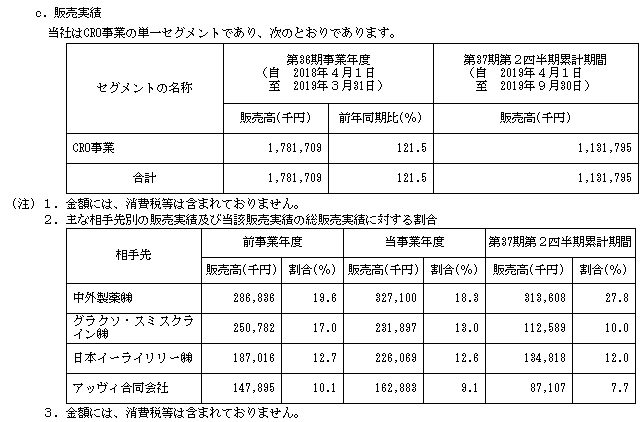

現在のところ中外製薬やグラクソ・スミスクライン、日本イーライリリー、アッヴィ合同会社との取引が多く販売高は全体の57.5%を占めます※第37期第2四半期売上計算

特定の製薬企業への依存度が高い状況があるようです。上場承認データ分析では人気があると思うので申込忘れなくIPO抽選に参加しておきましょう。医療系の思惑で買われる展開だと良いですね!

貸付先は主に上場企業で1円から投資が可能! 【リスクを下げる工夫が凄い】

⇒ Funds(ファンズ)公式へ

※【評判と評価】Funds(ファンズ)に50万円ぶち込み!儲かるのか実績を赤裸々公開

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。

![「IPO承認」ROXX[ロックス]の上場データと初値予想を考察!](https://ipokimu.jp/wp-content/uploads/2024/08/62a156f4eb65dc38920fca249f7771da.jpg)