IPO投資を行っているとオーバーアロットメントという言葉が出てきます。多くの方が追加で株式を売却する方法だと思っているはずです。間違いではありませんが証券会社にもメリットがある内容になるため深掘りしてみました。

多分、オーバーアロットメントの意味をしっかり理解している方は少ないと思います。この機会に知識を高めメリットとデメリットを理解しておきましょう!

IPO投資を続けているとオーバーアロットメントの設定が行われる銘柄が多いと感じるはずです。しかし、たまに設定が行われない場合もあります。

設定を行うことで株価への影響も出てくるとされているため、意味を知っていると今後の投資に役に立つはずです。深掘りすると難しいと考えがちですが、大きくまとめると意外に理解できるためついてきてください!

オーバーアロットメントを100%理解できても株価の変動を読むことはできないため、「そういうことなんだ」程度で理解しておけば問題ありません。

意味を理解してもIPO株で儲かる訳ではありませんからね。

オーバーアロットメント設定があれば人気が見込めるIPOなのか?

オーバーアロットメント設定があれば人気が高いIPOだと思っている方もいます。その考えも間違いではありませんが殆どの銘柄でオーバーアロットメントが設定されている現状があります。ここ数年は1年に90社くらいIPO(新規公開株)が行われていますが、オーバーアロットメントが設定されていないIPOは90社中5%未満だと思います。もしかするともっと少ないかもしれません。ちなみに90社の5%未満だと4社程度になります。

それくらい多くのIPOでオーバーアロットメントの設定が行われています。逆に設定がないIPOのほうが珍しいと言えます。気を付けていただきたいのはオーバーアロットメントが設定されているからと言って「人気IPO」だとは限らないと言うことです。

【オーバーアロットメントとは?】

募集または売出しにおいて、需要動向を踏まえた販売、およびその後の流通市場における需給の悪化を防止することを目的として導入された制度で、当初の募集・売出予定株数を超える需要があった場合、主幹事証券会社が発行会社の大株主等から一時的に株式を借り、当初の売出予定株数を超過して、募集・売出しと同じ条件で追加的に投資家に販売すること。

この追加的な販売株数(募集・売出し株数の15%を上限)を調達するべく、借りた株式を返還するために、主幹事証券会社は、発行会社または株式を借りた大株主等から、引受価額と同一の条件で追加的に株式を取得する権利を付与されることとなる。これをグリーンシューオプションという。

グリーンシューオプションの行使価格よりも募集・売出し終了後の市場価格が下回った場合、主幹事証券会社は、グリーンシューオプションを行使せず、一定のルールのもとで、自己の計算による市場での買い付けを行ない(シンジケートカバー取引)、株式を返還することとなる。なお、この場合、シンジケートカバー取引によって、株価形成が安定化することが期待される。

一方、行使価格よりも募集・売出し終了後の市場価格が上回った場合、主幹事証券会社は、追加的に販売した株式数から安定操作取引などで取得した株式数を差し引いた株式数について、グリーンシューオプションを行使することとなる。すなわち、発行会社の第三者割当増資等を引受けることによって新株を取得し、大株主等に株式を返済する方法、または株式を借りた大株主等からその株式を追加購入することにより弁済する方法がある。

野村證券:証券用語解説集より引用

頭の良い方は上記の内容を読めばわかるのかもしれませんが、少し難しいと思うのでかみ砕いで説明を行いたいと思います。

実は証券会社にもメリットがあるためオーバーアロットメントの設定が行われることが多いと考えています。IPOの初値で株価が上昇しすぎた時に「冷やし玉」が降ってくる、もしくは公開価格割れを起こした場合に「買い支え」が行われると言ったことにも関係しています。

オーバーアロットメント確認の方法はどうすればいいの?

オーバーアロットメントを確認するには証券取引所で公開されている情報を確認しましょう。もしくはIPO情報を専門にまとめているサイトで確認ができます。今回は東京証券取引所で確認するやり方をご紹介します。東京証券取引所の新規上場会社情報のページから知りたい銘柄の会社概要をクリックします。

※東京証券取引所公式サイト引用

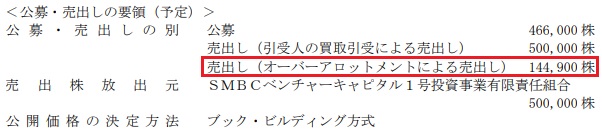

インターファクトリーというIPOで確認をしてみます。上記の赤い丸のPDFファイルをクリックすると「新規上場会社概要」が表示されます。

その中に「公募・売出しの要領」という箇所があるので、その場所を確認することでオーバーアロットメントの有り無しがわかります。

※東京証券取引所公式サイト引用

銘柄別に情報が掲載されているので確認を行ってみましょう。また仮条件発表のタイミングで公募株や売出し株、オーバーアロットメントが変更されることもたまにあります。

よって正確な情報を知りたい場合は証券取引所で確認を行ったほうが無難です。変更されていることに気が付いていないサイト運営者もいるためです。

多くのサイトでは発表と同時に変更が行われますが、更新頻度が低いサイトなどだと新しい情報を得ることができない可能性があるかもしれません。

上場規模などの変更が行われている場合は証券取引所のデータを確認しておくと安心できると思います。

オーバーアロットメントには2通りのやり方がある!重要なポイントなんです

IPO(新規公開株)におけるオーバーアロットメントとは、公募株と売出し株に追加されて販売される株式になります。投資家の需要が強すぎると初値が高騰してしまうため多くのIPOで行われます。また、オーバーアロットメントには返済期限があり30日後までという制限があります。

オーバーアロットメントの実施は主幹事が行い投資家に販売されます。適正な価格形成となるように実施される訳です。このため一般投資家に「公募株」「売出し株」「オーバーアロットメント」の3つが販売されます。

適正な価格形成となっていますが、毎回のように需要が多いため殆どのIPOで公開価格よりも初値が高くなっている現状があります。このため市場に流通する株式が多ければIPOに当選した投資家が儲かるといった構造が発生しています。

そこで主幹事が行う2通りのやり方をご紹介したいと思います。2つとは「グリーンシューオプション」と「シンジケートカバー」です。

また2通りのやり方がありますが、証券会社目線の考え方になるため投資家は深く考える必要はあまりないでしょう。

どちらかといえばIPO株で人気が見込めない場合にシンジケートカバー取引が実施されるかもしれない?と考える程度でよいと思います。

グリーンシューオプション取引について詳しく説明します

グリーンシューオプション取引とは主幹事を行う証券会社が発行会社や大株主等から、引受価格と同一の条件で株式を取得することです。これが意味していることは、主幹事が顧客に販売した株式を発行会社や大株主等に返さなければならないため、株価が上昇した場合に市場で買い戻さなくてもよい条件になっていることです。

主幹事は引受価格で株を安く手に入れることができ、顧客へは公開価格で販売できるためその差額を受取ることができます。販売した株を市場で買い戻すことになれば主幹事は大損となるわけです。

また冷やし玉(ひやしぎょく)と言って、IPO株があまりにも人気化した場合に主幹事証券が大株主から株を借りてきて株価急騰とならないような措置を行う場合もあります。この判断は難しいと思いますが主幹事の考え方次第だと思います。

シンジケートカバー取引について詳しく説明します

シンジケートカバー取引とはグリーンシューオプションの逆の考え方になります。全てのIPO株が人気とはならないため、公開価格を割った場合の措置になります。例えば公開価格1,000円の株であれば投資家は1,000円で買い付けを行います。しかし人気がなく市場では900円だったとします。その場合に主幹事は900円で株式を取得し発行会社や大株主等に株を返還します。

また多くの証券会社はシンジケートカバー取引を行う場合、引受価格前後で行ってくることが多いです。なかにはオーバーアロットメントを設定しているにも関わらずシンジケートカバー取引を行っていないと思われるケースもあります。

何かしらの理由があると思いますが、引受価格を思いっきり割ったIPO株はシンジケートカバー取引が行われていないかもしれません。

このように主幹事は「グリーンシューオプション」と「シンジケートカバー」取引の両方で損失を出さないような仕組みになっています。どちらに株価が動いても主幹事はよい構造なんですよね。

前受金不要でIPO抽選に参加できる企業を調べてみました。IPO投資を行うには基本的に前受金が必要です。銘柄別に資金が必要だったり、重複申し込みが可能だったり証券会社により申込方法は異なります。資金が少ない場合に、IPO投 …

IPOでオーバーアロットメントはあったほうが良いの!?まとめ

IPO投資を行っている投資家目線でオーバーアロットメントを考えた場合、あったほうが良いと思います。理由としては初値高騰とならないような措置となっているものの、現状は需要が多く初値が高騰するため、IPOの当選を狙うには株数が多くなりあったほうが良いと考えられます。

また不人気IPOだと考えられる場合は、下値支えの役割があるためリスク限定につながります。上記でも書きましたが幹事引受け価格で多くの証券会社がシンジケートカバー取引を実施しているという事実があるからです。

さらに主幹事はオーバーアロットメントを全て実施しなくても良いとなっていることから、その時の需要に合わせて変更することも可能です。リスクを軽減できる秘密がいくつも隠されているわけです。

結論的にIPO市場で初値利益が出ている間はオーバーアロットメントの実施が行われても、デメリットと言えるような事態は発生しないと考えられます。

ちなみにオーバーアロットメントは「募集・売出し株数の15%」を上限として実施される決まりがあります。またグリーンシューオプションの場合は第三者割当増資を実施することもあるため株式の希薄化につながることもあります。第三者割当増資のグリーンシューオプションが行使された場合に希薄化が起きる場合があります。

IPO投資では全ての上場株が儲かるとは言えませんが、リスクが低くリターンが大きな投資です。そのためオーバーアロットメントのメリットやデメリットを知らなくても抽選でIPOを手に入れることができれば利益につながる可能性が高いと言えます。

よって結論的にはオーバーアロットメントを知らなくても投資で儲かることは可能だと思います。ただ、シンジケートカバー取引により幹事引受価格前後で買い支えが行われることは知っておいて損はありません。

シンジケートカバー取引が入る銘柄は業績が悪かったり、事業に魅力がない又はベンチャーキャピタル出資が多いなどが考えられます。

- オーバーアロットメントは追加で売出される株である

- 実行される際は大株主等から借り入れを実施している

- グリーンシューオプション取引とシンジケートカバー取引の2つがある

- 株価急騰とならないよう調整されることがある

- 株価の下支えを行うことがある

これまでオーバーアロットメントをあまり深く考えることは少なかったかもしれません。しかし、実は主幹事が儲かる(損しない)構造になっていたんです!

IPO投資家には悪い話ではないため詳しく知らなくても投資はできますよね。

ということで、今回はオーバーアロットメントを深掘りしてみました。これからIPO投資を始められる方は下記記事も参考になるかと思います。

IPO投資に興味があってもやり方がわからないと言う方がいます。今回はIPO投資で成功し利益を出す方法を段階を追って説明します。これさえ読めばあなたもIPO投資家の仲間入り? IPOに1回当選すれば10万円以上の利益を狙う …

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。