メドレー(4480)IPOが東証マザーズに新規上場承認されました。今回も業績や上場規模などを確認し評価していきたいと思います。

主幹事は大和証券とみずほ証券、三菱UFJモルガン・スタンレー証券の3社が共同で行います。また海外販売も予定されています。上場規模は約202.5億円と大きくフリー(freee)の上場も控えていることから少し心配です。

公開株数13,760,000株でオーバーアロットメント2,064,000株になります。また売出株中心の上場となっていることもマイナス要因でしょう。主幹事が店頭系ばかりなので気合も感じられます。

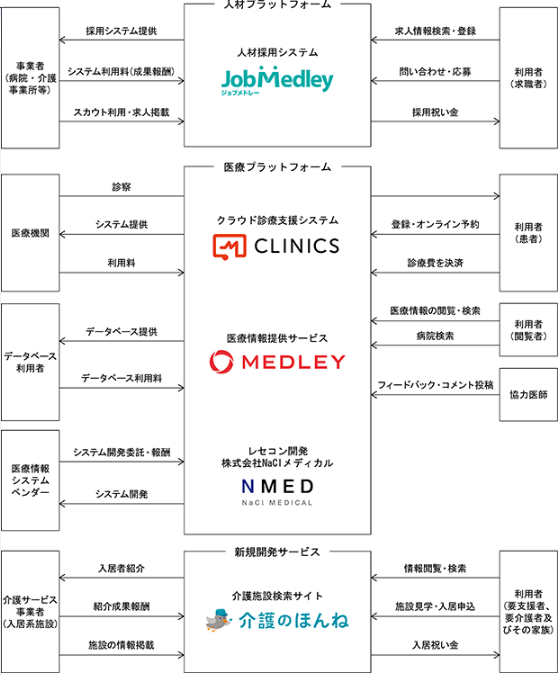

メイン事業は人材紹介サービスになります。類似企業も多い中で同社は医療ヘルスケア領域に絞った人材紹介を行います。この他、クラウド診療支援システムや医療メディアなども行っています。

同社は医療機関内に閉じたオンプレミス型システムをクラウド型の開かれたシステムに置き換えていくことが重要と考えているようです。

メドレー(4480)IPOの上場基本データと引受幹事

| 項目 | 上場基本データ |

| 市場 | マザーズ |

| 業種 | 情報・通信業 |

| 事業内容 | 人材採用システム「ジョブメドレー」、クラウド診療支援システム「CLINICS」、医療メディア「MEDLEY」等、医療ヘルスケア領域におけるインターネットサービスの開発提供 |

| 公開予定 | 12月12日 |

| ブックビルディング期間 | 11月27日~12月03日 |

| 想定価格 | 1,280円 |

| 仮条件 | 1,280円~1,300円 |

| 公開価格 | 12月04日 |

| 企業情報 | https://www.medley.jp/ |

| 監査人 | EY新日本有限責任監査法人 |

【手取金の使途】

手取概算額3,213百万円については、ソフトウェア開発のための設備資金として242百万円、事業拡大のための運転資金として1,687百万円、借入金の返済資金として500百万円、残額を将来における当社サービスの成長に寄与するための支出又は投資に充当する方針であります。

①人材プラットフォーム事業に係るソフトウェア開発投資資金として2020年12月期に242百万円

②事業拡大のための運転資金として1,687百万円を充当する方針

a.人材プラットフォーム事業における応募者獲得のための広告費増加分として829百万円

b.人材プラットフォーム事業におけるキャリアサポート人員の人件費増加分として320百万円

c.医療プラットフォーム事業における広告費及び販促費の増加分として161百万円

d.人員拡大に伴う地代家賃の増加分として206百万円

e.人員拡大に伴う採用費用として168百万円

③借入金の返済資金として2020年12月期に500百万円

残額については、将来における当社サービスの成長に寄与するための支出又は投資として、人材プラットフォーム事業における応募者獲得のための広告費増加分などに充当する方針でありますが、具体的な充当時期までは安全性の高い金融商品等で運用する方針であります。

※有価証券届出書(新規公開時)引用

| 項目 | 株数データ |

| 公募株数 | 2,530,000株 |

| 売出株数 | 11,230,000株 |

| 公開株数(合計) | 13,760,000株 ※海外販売も予定されています |

| オーバーアロットメント | 2,064,000株 |

| 上場時発行済み株数 | 27,624,400株(公募分を含む) |

| 想定ベースの時価総額 | 約353.6億円 |

| 幹事団 | 大和証券(共同主幹事) みずほ証券(共同主幹事) 三菱UFJモルガン・スタンレー証券(共同主幹事) クレディ・スイス証券 |

| 委託見込 | auカブコム証券 DMM.com証券 |

メドレー(4480)上場評判とIPO分析

想定発行価格1,280円を基に吸収金額を算出すると約176.1億円となり、オーバーアロットメントを含めると約202.5億円規模の上場となります。業績は売上面で勢いがあり、利益面では赤字から黒字に転換しようとしています。グループ企業は同社と連結子会社である株式会社NaClメディカルの2社で構成されています。医療ヘルスケア領域における人材の不足や地域偏在という課題を解決する人材プラットフォーム事業として「ジョブメドレー」を、医療機関の業務効率の改善や患者の医療アクセスの向上等を実現するための医療プラットフォーム事業として「CLINICS」と「MEDLEY」を展開しています。

さらに介護施設を探す方のための介護施設検索サイト「介護のほんね」などの新規開発サービスにも、中長期的な成長の準備として取り組んでいます。

「ジョブメドレー」は、求人事業所に求職者が実際に入職した時点で費用が発生する成果報酬型のビジネスモデルです。医療ヘルスケア領域で人材採用に人材紹介サービスを手がける競合他社も採用時の成果報酬型という点では同一です。

人材プラットフォーム事業の人材紹介サービスは、紹介事業者が求職者と電話又は対面によりヒアリングをした上で様々な求人事業所を紹介し、事業所との面接設定や内定時の採用条件調整といった業務を行うことが一般的です。

これに対してジョブメドレーでは求職者側が自ら絞り込んだ条件のもと求人情報を閲覧し、興味のある求人事業所に直接応募した後に面接に向けたコミュニケーションを取ることができるよう設計しています。人材紹介サービス企業が行う上述のような業務を、求人事業所と求職者がジョブメドレーのサイト上で完結できるようになっています。

よってインターネット上で採用を完結する低コスト構造を実現することで、ジョブメドレーでは採用成功時の成果報酬を低単価に抑えることができます。

医療ヘルスケア領域の人材採用における一般的なビジネスモデルである人材紹介サービスでは、入職者の年収の20%~35%を採用時の成果報酬として設定していることが多い中、ジョブメドレーにおける採用時の成果報酬は入職者の年収対比で2%~13%という水準となっています。

一般的に医療ヘルスケア領域の労働従事者のうち約3割が「医師・看護師・薬剤師」となっています。同社では残り約7割の人数を占める職種について大規模企業による参入が少なかったため、ジョブメドレーで幅広く求人を取扱うことにより多数の顧客事業所を獲得することに成功しているそうです。

ジョブメドレーの顧客事業所数は堅調に増加し現在では、医療ヘルスケア領域の事業所全体の65.9万事業所のうち約27%に相当する17.5万事業所がジョブメドレーの顧客となっています。またこれらの顧客事業所のうち約半数が掲載事業所となっており、19.1万件以上の求人案件がジョブメドレー上に掲載されています。

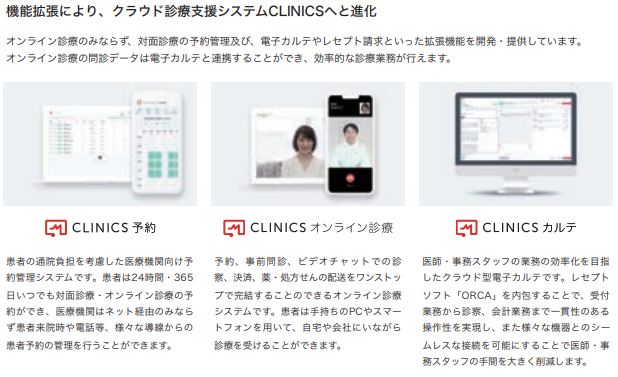

医療プラットフォーム事業では、患者の通院体験の向上を目指した事業を展開しています。オンライン診療にまつわる規制緩和に歩みを合わせる形で、2016年2月よりオンライン診療システム「CLINICSオンライン診療」を医療機関向けに開発・提供しています。

その後、クラウド型電子カルテ「CLINICSカルテ」や予約管理システム「CLINICS予約」の機能拡張を行い、医療機関が予約や診療、会計を一貫して1つのシステムで管理できるようにすることで、医療機関の診療効率の改善になると考えています。

患者の通院体験も向上させるSaaSとして、医療機関からシステム利用料を徴収するビジネスモデルでクラウド診療支援システム「CLINICS」を開発・提供しています。

SaaS(Software as a Service)とは、サービス提供者側で稼働しているソフトウェアをインターネット等のネットワーク経由で利用者向けに提供する方式を指します。

CLINICSオンライン診療は、医療機関がオンライン診療を実施する際に必要な診察予約管理、ビデオチャット、会計及び薬の処方等の機能を提供するオンライン診療システムになります。CLINICSカルテはクラウド型電子カルテになり2018年4月からサービス提供しています。

医療情報提供サービス「MEDLEY」は患者やその家族に向けて疾患、処方薬及び医療機関等の医療情報を提供するメディアサービスとして2015年からサービスを提供しています。

この他完全子会社化された株式会社NaClメディカルでは、日本医師会ORCA管理機構株式会社からのORCAソフトウェア開発案件の受託事業と、同社の所在地周辺に拠点を有する診療所に向けてORCAの活用・保守を提供するサポート事業を行っています。

新規開発サービスでは中長期的な成長に向けた新規事業の開発を継続的に行うため「介護のほんね」を取扱い、介護施設の基本情報や設備、写真、費用、施設評価などの幅広い情報をサイト上に掲載しています。

介護施設への入居を検討する方やそのご家族が入居先の介護施設を検討し、入居可否の問い合わせ等を行うことをサポートしています。収益方法は介護施設へ入居者紹介をすることによる成果報酬となっています。

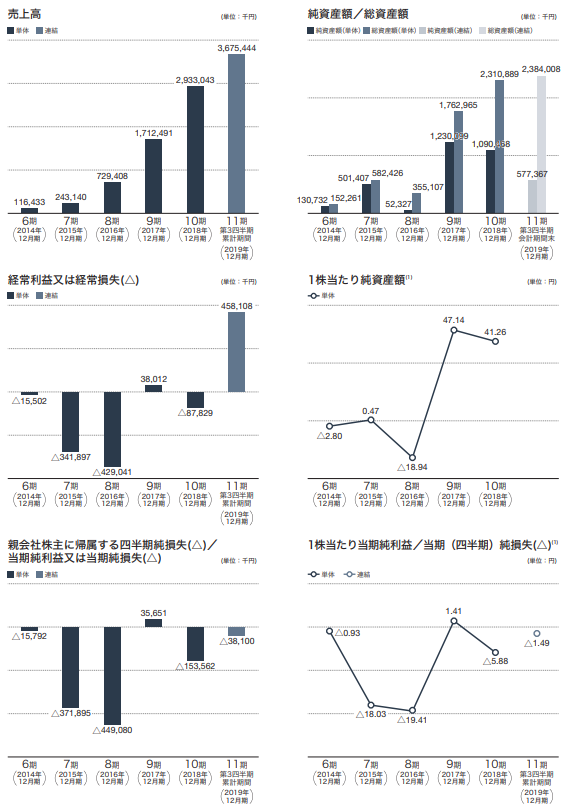

メドレー(4480)の企業財務情報と配当性向

| 回次 | 第9期 | 第10期 |

| 決算年月 | 2017年12月月 | 2018年12月月 |

| 売上高 | 1,712,491 | 2,933,043 |

| 経常利益又は経常損失 | 38,012 | △87,829 |

| 当期純利益又は当期純損失 | 35,651 | △153,562 |

| 資本金 | 50,000 | 50,000 |

| 純資産額 | 1,230,099 | 1,090,468 |

| 総資産額 | 1,762,965 | 2,310,889 |

| 1株当たり純資産額 | 47.14 | 41.26 |

| 1株当たり当期純利益又は当期純損失 | 1.41 | △5.88 |

| 自己資本比率(%) | 69.77 | 46.59 |

| 自己資本利益率(%) | 5.61 | – |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | 153,609 | 192,389 |

| 投資活動によるキャッシュ・フロー | △142,770 | △411,110 |

| 財務活動によるキャッシュ・フロー | 1,157,904 | 452,545 |

| 現金及び現金同等物の期末残高 | 1,422,268 | 1,656,092 |

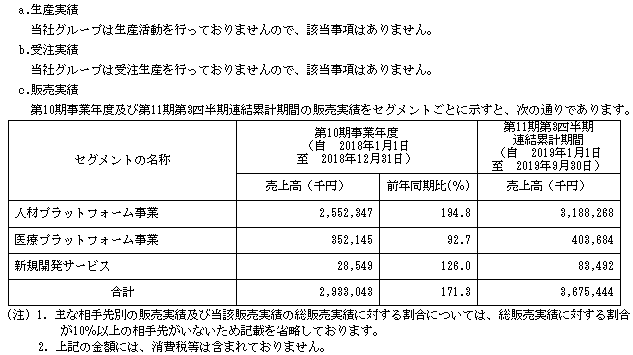

第11期第3四半期連結累計期間(2019年1月01日~2019年9月30日)

- 売上高3,675,444千円

- 営業利益428,267千円

- 経常利益458,108千円

- 四半期純損失38,100千円

人材プラットフォーム事業の売上高が堅調に推移し全体の売上高が増加しています。売上高が伸長する一方で、事業規模拡大にむけて人材プラットフォーム事業でシステムの機能開発や人員増強等の継続成長投資を行っています。同時に医療プラットフォーム事業における開発人員の増強を始めとした先行投資を積極的に実施しています。

四半期純損失は38,100千円は「のれんの減損損失494,489千円」を計上しているたためだそうです。NaClメディカルの全株式を取得し連結子会社を行っため将来キャッシュフローに不確実性があると判断した理由があるそうです。

メドレー(4480)従業員と株主の状況

会社設立は2009年6月05日、東京都港区六本木三丁目2番1号に本社を構えます。社長は瀧口浩平氏(1984年5月16日生まれ)、株式保有率は21.76%(6,291,200株)です。従業員数343人で臨時雇用者32人、平均年齢30.4歳、平均勤続年数1.1年、平均年間給与4,623,000円です。連結従業員数は357人で臨時雇用者33人となっています。

連結従業員のセグメント別人数は人材プラットフォーム事業195人、医療プラットフォーム事業93人、新規開発サービス20人、全社共通49人です。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| 瀧口 浩平 | 6,291,200株 | 21.76% | 〇 |

| 豊田 剛一郎 | 4,051,000株 | 14.01% | 〇 |

| グリー株式会社 | 1,880,000株 | 6.50% | × |

| MSIVC2012V 投資事業有限責任組合 | 1,427,000株 | 4.94% | × |

| インキュベイトファンド1号投資事業有限責任組合 | 1,400,000株 | 4.84% | 〇 |

| 山田 進太郎 | 800,000株 | 2.77% | 〇 |

| 白崎 杏輔 | 800,000株 | 2.77% | 〇 |

【ロックアップについて】

本募集並びに引受人の買取引受による売出しに関連して、売出人かつ当社株主の瀧口浩平、豊田剛一郎、河原亮、髙野秀敏、~省略~ 共同主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後180日目(2020年6月8日)までの期間、共同主幹事会社の事前の書面による同意なしには、当社普通株式の売却等を行わない旨を合意しております。

売出人かつ当社株主のインキュベイトファンド1号投資事業有限責任組合、白崎杏輔、~省略~ 共同主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後90日目(2020年3月10日)までの期間、共同主幹事会社の事前の書面による同意なしには、当社普通株式の売却等(ただし、引受人の買取引受による売出し、グリーンシューオプションの対象となる当社普通株式を共同主幹事会社が取得すること及び売却価格が本募集等における発行価格又は売出価格の1.5倍以上であって、共同主幹事会社を通して行う株式会社東京証券取引所取引での売却等を除く。)を行わない旨を合意しております。

さらに、当社の新株予約権を保有する瀧口浩平、豊田剛一郎、~省略~ 共同主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後180日目(2020年6月8日)までの期間、共同主幹事会社の事前の書面による同意なしには、当社新株予約権及び新株予約権の行使により取得した株式の売却等を行わない旨を合意しております。

当社の新株予約権を保有する田真茂は、上場日後90日目のロックアップ、ロックア解除倍率1.5倍以上。

※有価証券届出書(新規公開時)引用

売出人と同社株主には180日間(2020年6月8日まで)のロックアップが付与、別途90日間(2020年3月10日)分には発行価格1.5倍以上でロックアップが解除となっています。

さらに新株予約権を対象に180日間、別に田真茂氏には90日間(発行価格の1.5倍以上)のロックアップが付与されています。グリー株式会社とMSIVC2012V 投資事業有限責任組合はロックアップ対象外のようです。

メドレー(4480)IPOの初値予想と幹事引受け株数

仮条件が1,280円~1,300円と想定発行価格が下限設定となりました。ネガティブ意見が各社で揃っているようなので利益狙いでIPOに参戦すると痛い目を見る可能性があるようです。個人的になぜ売上上昇となっているのに特損が出ているのか?と疑問でしたが、どうやら買収したばかりの企業を「のれん減損計上」するようです。考え方によっては上場後いつまでも損失となり得る可能性がある子会社を、一気に損失計上であく抜けを狙うのではないか?と考えらます。だったら上場を先延ばしすればよいのに?と普通に思えます。何か裏があるのかわかりませんが納得いかない投資家は多そうですね。

2019年12月の連結業績予想は売上46.8億円を計上し前期比較では59.5%の伸び率です。かなり評価できると思います。また経常利益は前期-8,700万円から黒字化し8,100万円となります。これだけみれば成長性が感じられ悪くありません。しかし先ほど書いたように、子会社ののれん償却により四半期利益が-4.1億円となる見込みです。

確かに翌年に全償却されても困りますが機関投資家はこの辺りをどう見るかですよね。全て織り込み済みで公開価格前後で発進すれば将来性ある銘柄のような気がします。また事業自体は珍しくないため類似企業とあまり差のないPERとなりそうです。やはり業績ありきでしょう。

EPSは-16.21になりPER算出不可、BPS123.11からPBRを計算すると約10.56倍になります。ITを使いオンライン上で様々な事業を行っているあたりは評価できそうです。同社の人材紹介サービスでは他社よりも半分ほどしか費用が発生しないらしく業界からの登録は増加中のようです。

kimu

kimu のれん償却の他にはVC保有が多く売出株になっている出口案件です。東証から公開されている情報を見るとマジかよ?と思えるような売出株数です。

自分で確認できる方は日本証券取引所のPDFを見てみるとよいでしょう。メドレーと書いてある右側に証券番号あります。そのとなりにPDFファイルがあるのでそこを見るとわかります。

買い手よりも売り手重視のIPOなのでは?仮条件も売りたい価格なのか?と感じます。と言うことでメドレーIPOへの参加は見送るつもりです。上場が集中しない時期に上場すれば評価も変わったかもしれません!

| 幹事名 | 配分単位 | 引受割合 |

| 大和証券(共同) | 9,632,000株 | 70.00% |

| みずほ証券(共同) | 1,788,800株 | 13.00% |

| 三菱UFJ・モルガンスタンレー証券(共同) | 1,788,800株 | 13.00% |

| クレディ・スイス証券 | 550,400株 | 4.00% |

共同主幹事となっているためどこから申し込んでも当選確率は高そうです。三菱UFJモルガン・スタンレー証券経由の委託取引でauカブコム証券からの申し込みもできそうです。auカブコム証券は後期型抽選を採用しています。2回の抽選申し込みが必要になるため忘れがちです。詳細は下記にまとめました。

またIPO投資を始められたばかりの方には下記記事を読んでいただけるとIPOのことがわかると思います。既にIPO投資のことがわかっている方も読み流して頂ければと思います。あまり難しいことは書いていませんが日程や当選しやすい企業について書いています。

ソーシャルレンディング投資初心者の方は上場企業への投資だとリスク軽減になるため検討する価値はあると思います。SBIグループのSBIソーシャルレンディングだと企業規模も大きく比較的安全でしょう。また、OwnersBookも人気です。

企業数が増えて乱立しているように思う方は上場企業への投資がベストでしょう。企業により投資の仕組みが少し異なります。不動産担保となっている企業だと資金回収の確実性が高いように思います。

ソーシャルレンディングの詳細情報を知りたい方は下記記事にまとめているので参考にしてください。企業別に短くまとめているので短時間で読むことができます。

ソーシャルレンディングは上場企業だと安全?選ばれる理由と罠類似企業のPERやPBRを調べてみました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| エス・エム・エス(2175) | PER51.98倍 | PBR15.99倍 |

| クイック(4318) | PER15.98倍 | PBR3.38倍 |

| MRT(6034) | PER78.8倍 | PBR3.64倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 2017年6月12日~2025年4月8日 | 1,092,000株 | 125円 |

| 2018年1月14日~2025年4月8日 | 110,000株 | 175円 |

| 2018年4月14日~2026年3月30日 | 90,000株 | 175円 |

| 2018年5月19日~2026年3月30日 | 120,000株 | 175円 |

| 2018年7月14日~2026年3月30日 | 210,000株 | 175円 |

| 2018年8月18日~2026年3月30日 | 208,000株 | 175円 |

| 2019年4月26日~2027年4月25日 | 838,100株 | 180円 |

| 2019年9月29日~2027年4月24日 | 146,000株 | 450円 |

| 2019年3月3日~2028年3月2日 | 96,600株 | 475円 |

| 2020年7月20日~2028年3月29日 | 190,500株 | 475円 |

| 2019年8月1日~2028年7月31日 | 600,000株 | 475円 |

| 2021年2月21日~2028年3月29日 | 97,000株 | 475円 |

| 2021年9月21日~2029年3月28日 | 23,500株 | 475円 |

ストックオプション(新株予約権)は大量に発行されています。行使期限を迎えている株数の合計は3,510,700株になります。そのほとんどはロックアップが掛けられていると思われますが、ロックアップが解除され市場に出てくるタイミングが少し怖いように思います。

あまりイメージが良い感じではありません。VC出資や生保、信託銀行など比較的早期売却しそうな株主名もあります。

ツイッターでもIPO記事のチェックができます!

IPOの最新情報やレア情報、気になったことをツイートしています。IPO投資歴は15年と長くソーシャルレンディングも4年目突入!安定の利益でブログも14年目に突入しています。メドレー(4480)IPOの評価と申し込みスタンス

メドレーのIPOは残念ながら厳しい展開になると思います。大型の上場が続いている事や上場ラッシュとなっていることで資金が入らないと感じます。オンリーワン企業でもなさそうなので個人的な評価は高くありません。上場規模が大きいことから機関投資家次第になりそうです。幹事面からも店頭系でガチガチに固められているイメージがあります。長期保有者向けのIPOだと思われるためIPOで資金を得ようと考える短期売買の方には不向きな銘柄でしょう。

同社としては黒字化を早期に達成することよりも、顧客基盤を拡充しプロダクトラインナップを強化することが売上を継続的に伸長させていくと考えているようです。

成長投資を費用対効果及び投資回収期間を重視しつつ継続し、高い売上高成長率を実現していくことが重要だそうです。

取引先が増え売上も拡大傾向にあるため人材紹介サービス以外の事業にも期待してよいと思います。ユーザーのクレームなどが気になるところですが内部組織としてリスク管理委員会を設置しているそうです。

競合については17.5万顧客事業所数を有する顧客基盤を活かし、さらに今後は上場による知名度による収益期待があります。人材派遣というくくりだけではないため将来性は感じられます。ただ上場だけを考えた場合には厳しい展開となりそうです。

株価が落ち着いてから購入しても良さそうなIPOでしょう。ブックビルディングスタンスは仮条件発表後に追記したいと思います。

マクアケ(4479)IPOの幹事入りしてます! 【完全平等抽選のマネックス証券】

⇒ マネックス証券公式へ

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。