レオクランIPOが東証2部に新規上場承認されました。主幹事はSMBC日興証券になり公開株数423,000株、オーバーアロットメント63,400株になり想定発行価格3,070円から算出される上場規模は約14.9億円になります。

主力事業は医療機器の選定コンサルティングを行い遠隔画像診断サービス事業や給食事業も行います。前期売上が連結で257.1億円あり利益が3.5億円となっています。利益率は低いようですが今期第3四半期開示情報で既に前期の売上・利益を超えています。

時代にマッチングした医療というテーマは高需要かもしれません。配当設定もあり、今期も同年同月であれば9月末になります。と言うことは配当狙いの買い需要も発生期待があります。

大手医療機関をターゲットにした事業を全国的に展開し実績も出ています。医療機器の中心は大型の放射線機器となっているようです。医療機関も再編や統合問題があり、ある程度大きな病院かつ地域密着型の企業が好まれるのかもしれません。

医療機器も収益が悪ければ購入することも難しいでしょう。

レオクラン(7681)IPOの詳細データ

| 項目 | 上場基本データ |

| 市場 | 東証2部 |

| 業種 | 卸売業 |

| 事業内容 | 医療機関向けに医療機器及び医療設備を販売するメディカルトータルソリューション事業、医療用画像の遠隔診断を行う遠隔画像診断サービス事業、介護福祉施設向けに給食サービスを提供する給食事業 |

| 公開予定 | 10月02日 |

| ブックビルディング期間 | 9月13日~9月20日 |

| 想定価格 | 3,070円 |

| 仮条件 | 2,480円~2,700円 |

| 公開価格 | 9月24日 |

| 企業情報 | http://www.leoclan.co.jp/ |

【手取金の使途】

差引手取概算額452,377千円は、以下のとおりに充当する予定であります。

①医用画像システム(PACS)の更新にかかるシステム投資資金として45,000千円(2020年9月期:15,000千円、2021年9月期:15,000千円、2022年9月期:15,000千円)

②販売管理システム(ASPAC)の更新にかかるシステム投資資金として2020年9月期に20,000千円

③営業強化のための採用費として75,000千円(2020年9月期:25,000千円、2021年9月期:25,000千円、2022年9月期:25,000千円)

④借入金の返済資金として188,650千円(2020年9月期:21,752千円、2021年9月期:166,898千円)

⑤社債の償還資金として88,200千円(2020年9月期:44,100千円、2021年9月期:44,100千円)。尚、残額については2022年9月期の社債の償還資金の一部に充当する予定であります

※また、上記調達資金は具体的な充当時期までは安全性の高い金融商品等で運用していく方針であります。

| 項目 | 株数データ |

| 公募株数 | 163,000株 ※2,000株は自己株式の処分 |

| 売出株数 | 260,000株 |

| 公開株数(合計) | 423,000株 |

| オーバーアロットメント | 63,400株 |

| 上場時発行済み株数 | 1,945,000株(公募分を含む) |

| 想定ベースの時価総額 | 約59.7億円 |

| 幹事団 | SMBC日興証券(主幹事) ←口座開設でIPO優遇あり みずほ証券 大和証券 野村証券 エース証券 SBI証券 ←ポイントを貯めて当選できる |

レオクラン(7681)上場評判とIPO分析

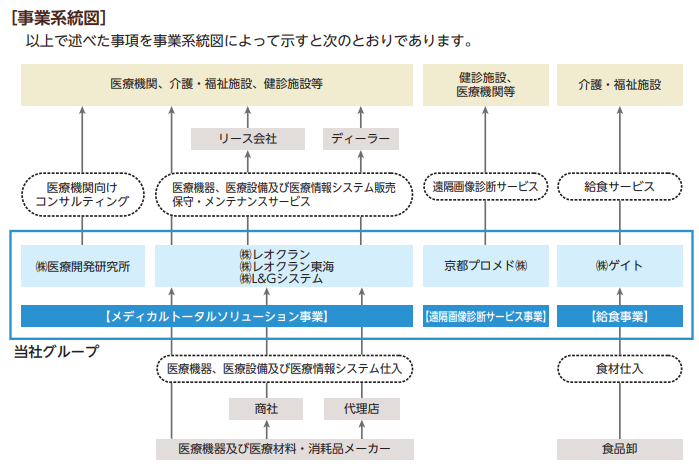

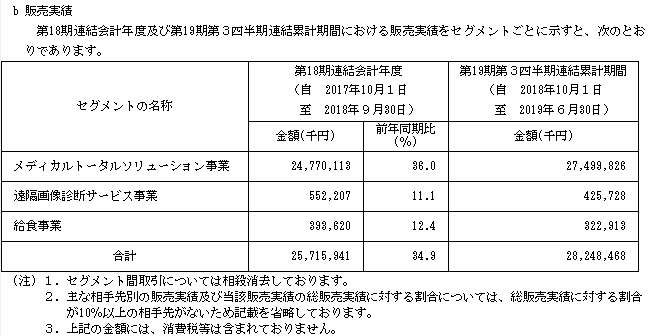

想定発行価格3,070円を基に吸収金額を算出すると約13億円となり、オーバーアロットメントを含めると約14.9億円規模の上場となります。株単価が高く参戦者は限定されそうです。同社グループは、同社と連結子会社5社で構成されており、新築・移転時の医療機関や福祉施設等に対して、企画段階から開設に至るまでの総合的なコンサルティングを行い、医療機器・医療設備・医療情報システムを販売する「メディカルトータルソリューション事業」、医療機関で撮影されたCTやMRI等の医用画像を遠隔で診断し、情報提供するサービスを行う「遠隔画像診断サービス事業」及び介護・福祉施設向け給食サービスを行う「給食事業」を営んでいます。

メディカルトータルソリューション事業は、同社及び連結子会社3社で行っており医療機関、予防・検診施設及び介護・福祉施設等に対して医療機器の選定等のコンサルティングをベースに、医療機器、医療設備及び医療情報システムの受注販売、付帯する保守・メンテナンスサービス並びに建築内装工事及び医療設備工事の請負も行っています。

特に病院の新築・移転、再編・統合におけるコンサルティング及び医療機器等の販売を主要業務とした「狩猟型」商社を標榜しています。

具体的には医療機関や福祉施設等の新築、増改築、移転等のプロジェクトに対し、計画の根幹に係わる重要なファクターである医療機器、医療設備、医療情報システム等の選定・運営について設計的な技術支援、プロジェクト全体の予算管理及びスケジュール管理をワンストップで提供する「トータルソリューション事業」を展開し、

顧客との「ウィン-ウィン」の関係の中で医療機器、医療設備、医療情報システム及び医療材料・消耗品の受注販売を行っています。またライフサイクルコストの観点から、保守・メンテナンスサービスにも注力し継続したサービスの提供体制を整えています。

尚、コンサルティング及び医療機器等販売の主要業務が当事業売上高に占める割合は、直近5期平均で95.1%、医療材料・消耗品の割合は4.9%となっています。

全国の一般病院の平均病床数は178床になり、同社が係る病院の新築・増改築案件の平均病床数は396床と全国一般病院の平均病床数に比べて規模の大きな病院を主体としています。

また、2007年に営業エリアを近畿中心から全国指向に方針転換したことを背景に、現在は取組み案件が全国に広がっており直近5期の累計実績案件数では北海道東北地区9.8%、関東地区11.8%、中部地区29.4%、近畿地区21.6%、中国四国地区11.8%、九州沖縄地区15.7%となっています。

全国展開においては、医療材料・消耗品取引に依存しない同社の特色を活かし、地方地元商社との連携も図っています。また、狩猟型の医療機器商社として多彩な商品を取り扱っており、その中でも放射線機器を中心とした大型機器が大半を占めています。

遠隔画像診断サービス事業は、連結子会社である京都プロメドにより行っています。遠隔画像診断サービスとは、依頼元の医療機関で撮影されたCTやMRIなどの医用画像を放射線診断専門医により遠隔で診断し、情報を提供するサービスです。

現在の医療環境全般の課題となっている医師不足や、医師の偏在に対応するものであり、情報通信技術を活用することで医療機関を直接訪問せずとも、診断行為や医師同士の意見交換が可能であり、医療機関内で行われる画像診断と遜色ない環境で診断を実施することができるものです。

京都プロメドでは設立以来、京都大学医学部との連携により高度な知識と豊富な経験を持つ放射線診断専門医を安定的に確保し、常時5~6人の専門医が常駐する読影センターを有し、緊急の画像診断にも対応できる体制を維持しています。

また、自社SEによる依頼元医療機関とのシステム連携や、専任の受付スタッフによるスムーズな受付管理を常に心がけ、よりよいサービスの提供と業容拡大に努めています。

給食事業は連結子会社であるゲイトにより介護・福祉施設等への給食サービスを行っています。当サービスは「クックチル」という新調理システムにより、セントラルキッチン(給食センター)にて料理を一括集中生産し、チルド状態にした料理をサテライト厨房と連携して日々の食事を提供する「おかず販売」と、施設から委託を受け、委託元の厨房に職員を配置し、日々の食事を提供する「業務受託サービス」を行っています。

セントラルキッチンで調理された商品をお届けする「おかず販売」は、食事準備の簡素化及び時間短縮が図れるため介護職員の業務負担を削減することができます。また今後における調理技術のある人材の確保が困難な状況にも柔軟に対応することが可能でとなっています。

レオクラン(7681)の企業財務情報と配当性向

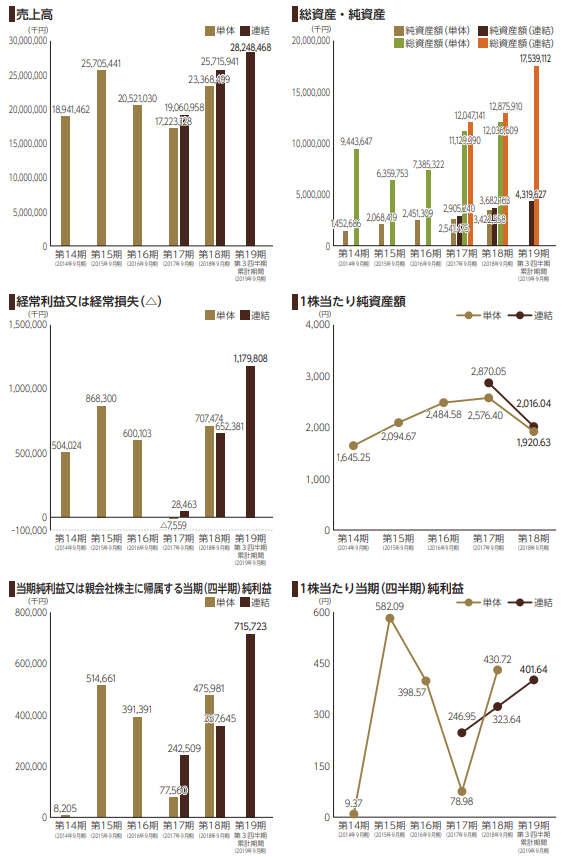

| 回次 | 第17期 | 第18期 |

| 決算年月 | 2017年9月 | 2018年9月 |

| 売上高 | 19,060,958 | 25,715,941 |

| 経常利益 | 28,463 | 652,381 |

| 親会社株主に帰属する当期純利益 | 242,509 | 357,645 |

| 包括利益又は四半期包括利益 | 290,524 | 396,399 |

| 純資産額 | 2,905,240 | 3,682,163 |

| 総資産額 | 12,047,141 | 12,875,910 |

| 1株当たり純資産額 | 2,870.05 | 2,016.04 |

| 1株当たり当期純利益金額 | 246.95 | 323.64 |

| 自己資本比率(%) | 23.4 | 27.9 |

| 自己資本利益率(%) | 9.0 | 11.2 |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | △718,460 | 962,625 |

| 投資活動によるキャッシュ・フロー | 107,722 | △52,847 |

| 財務活動によるキャッシュ・フロー | △7,334 | 203,275 |

| 現金及び現金同等物の期末残高 | 2,589,499 | 3,702,552 |

第19期第3四半期連結累計期間(2018年10月01日~2019年6月30日)

売上高28,248,468千円

営業利益1,185,158千円

経常利益1,179,808千円

親会社株主に帰属する四半期純利益715,723千円

当社グループが属する医療業界におきましては、増加し続ける医療費を背景に、医療・介護提供体制の効率化・適正化がより一層求められ、各都道府県で策定されている「地域医療構想」の実現に向けて、病床の機能分化、医療と介護の連携等、様々な取り組みが進められております。今後は、各医療機関において、統合・再編を含めた病床転換が多く実施され、建築を伴う大型の設備投資の増加も見込まれます。

このような状況の中、当社グループの主要事業であるメディカルトータルソリューション事業におきましては、新築・移転等の大型案件獲得の鍵となるコンサルティング営業の強化、大規模な設備投資を伴う高度急性期・急性期病院等を中心とした高付加価値の病院への深耕営業を継続的に努めてまいりました。また、医療機関の開設者別では、各地方自治体病院、全国組織の国立病院機構のほか、民間病院への販路拡大を行うとともに、既存取引先の系列病院等での受注拡大を図ってまいりました。これらの取り組みが奏功したこと等により、業績が好調に推移いたしました。

レオクラン(7681)従業員と株主の状況

会社設立は2001年1月12日、大阪府摂津市千里丘二丁目4番26号に本社を構えます。社長は杉田昭吾氏(1953年3月07日生まれ)、株式保有率は44.01%です。従業員数107人で臨時雇用者9人、平均年齢35.5歳、平均勤続年数6.7年、平均年間給与7,596,000円です。連結会社のセグメントと従業員数はメディカルトータルソリューション事業121人(臨時雇用10人)、遠隔画像診断サービス事業13人、給食事業22人(臨時雇用31人)の合計156人(臨時雇用41人)となります。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) |

| 杉田 昭吾 | 800,000 | 44.01 |

| A&M | 244,000 | 13.42 |

| レオクラン従業員持株会 | 79,600 | 4.38 |

| 大阪中小企業投資育成 | 66,000 | 3.63 |

| 八上 重明 | 28,000 | 1.54 |

| 吉川 謹司 | 25,000 | 1.38 |

| 医療法人藤井会 | 24,000 | 1.32 |

| ファスキアホールディングス | 24,000 | 1.32 |

| 東洋美装 | 24,000 | 1.32 |

| ユニティ建築企画 | 24,000 | 1.32 |

【目論見抜粋】

本募集及び引受人の買取引受による売出しに関し、貸株人かつ売出人である杉田昭吾、当社株主かつ当社役員である八上重明、竹内興次、廣川隆、山田寿夫、筒井照己、中野正和、尾﨑健治、松本淳一、山村誠人、当社株主かつ当社子会社役員である後藤さとみ、鳥本茂己、河上聡、平野吉則、当社株主である株式会社A&M、レオクラン従業員持株会、大阪中小企業投資育成株式会社、吉川謹司、医療法人藤井会、ファスキアホールディングス株式会社、株式会社東洋美装、株式会社ユニティ建築企画、セントラルメディカル株式会社、株式会社ウイン・インターナショナル、和田公良、古川國久、上古殿吉郎、矢木礼子、矢部博、杉立市兵衛、株式会社花屋敷エンタープライズ、早瀬哲督、早瀬博美、加藤吉隆、医療法人宝持会、植木洋子、飯塚美也子、川口弘美、稲葉秀、木村吉男、泉和子、杉田和男、中川内敏雄、田川芳和、多々良俊英、谷口博克、吉田純一、矢木亮吉、西尾和浩、奥平櫻子、村田高穂、坂本嗣郎、松本昊一、辻本厚生、小村哲也、竹原潤、有岡久一、坂口克史、宇塚惠子、濱本幸孝、阪本弘彦、新屋敷康、近森伶子、藤井庸司、池田秀一、山田泰司、吉田徹也、柴本茂樹、浅野元和、大塚久喜、櫻井卓哉、小泉貴司、鈴木幹郎、中江幸司、西村英樹、並びに当社新株予約権者である泉尾昌男、佐藤耕一、小林昌弘、渡辺英雄、望月昌実、竹村喜雄、北村玲子、清川透、吉田宏行、田上誠二、山田敏史、九之池一浩、十代竜一、仁久丸拓平、廣野和行、江口和哉、川勝俊幸、小濵顕一、粟飯原千鶴、中村仁、辻村純一、水島啓吾、與坂和重、門脇智也、近藤謙次、秋庭正和、宮川佳代、中出匡彦、宮本忠司、坂口省司、横部達也、平山桂、高橋直文は、SMBC日興証券株式会社(以下「主幹事会社」といいます。)に対して、本募集及び引受人の買取引受による売出しにかかる元引受契約締結日に始まり、上場(売買開始)日から起算して180日目の2020年3月29日までの期間(以下「ロックアップ期間」といいます。)中は、主幹事会社の事前の書面による承諾を受けることなく、元引受契約締結日に自己の計算で保有する当社普通株式(潜在株式を含む。)の売却等を行わない旨を約束しております。

また、当社は、主幹事会社に対し、ロックアップ期間中は、主幹事会社の事前の書面による承諾を受けることなく、当社普通株式及び当社普通株式を取得する権利あるいは義務を有する有価証券の発行または売却(株式分割による新株式発行等及びストック・オプションに係る新株予約権の発行を除く。)を行わないことに合意しております。

上位株主には180日間(2020年3月29日まで)のロックアップが付与されています。

ロックアップ解除倍率の記載は目論見に書かれていないため設定なしとなります。ベンチャーキャピタルも180日間のロックアップ対象となり公開株式以外の株が流通する可能性は低そうです。

レオクラン(7681)IPO大手初値予想と各社配分

想定発行価格3,070円から大きく仮条件が引き下げられ少し心配になるIPOです。仮条件範囲は2,480円~2,700円になり上限算出の吸収額は約11.4億円、オーバーアロットメントを含めると約13.1億円になります。1.8億円程度規模縮小となっています。東証2部上場になるIPOは基本不人気ですが直近に上場した東証2部のパフォーマンスは良いため同社にも期待したいところです。

2020年9月の連結業績予想は売上260億円を見込んでいますが前期売上が352.7億円だったことを考えると大きな落ち込みです。27%程売上が落ちるようです。ただ今期売上が大きいのは大型取引による一時的な売り上げ増と言うことで通常は260億円程度が見込まれるようです。

経常利益は6.6億円を見込み前期比で40%近く落ち込みます。四半期利益は4.5億円となる見込みです。上場タイミングが良いのかどうかはわかりませんが安定した収益を見込むようです。

配当は年間45円となり配当利回り1.66%になります。株主優待の設定は現在ありません。EPS231.16からPERを計算すると約11.67倍、BPS2,629.45からPBRを計算すると約1.03倍となります。指標的には上値がありそうですが減益予想なので公開価格割れしなければよいと考えています。

kimu

kimu 上場規模は通常サイズです!

さらにVCには180日間のロックアップでロック解除なし、ストックオプション35,600株は行使可能ですが売ってくる可能性は低そうです。

公開株式以外の株流通は基本的にないと考えられるため何とか利益が出ると個人的に考えています。最低でも10%程度はプラスになるのでは?

初値予想3,300円~3,700円

| 幹事名 | 配分単位(株) | 引受割合(%) |

| SMBC日興証券(主幹事) | 338,500 | 80.02 |

| みずほ証券 | 16,900 | 4.00 |

| 大和証券 | 16,900 | 4.00 |

| 野村証券 | 16,900 | 4.00 |

| エース証券 | 16,900 | 4.00 |

| SBI証券 | 16,900 | 4.00 |

| 類似企業 | PER | PBR |

| メディアスホールディングス(3154) | PER17.82倍 | PBR1.21倍 |

| カワニシホールディングス(2689) | PER8.67倍 | PBR1.08倍 |

| ヤマシタヘルスケアホールディングス(9265) | PER11.9倍 | PBR0.5倍 |

幹事構成が店頭系企業ばかりで威圧感があります。その中でも当選を狙うならSMBC日興証券になります。口座開設をされた方は3ヶ月間のIPO優遇があるためこの機会に参戦するのもありでしょう。

東証2部IPOになるためマザーズなどと比べると申込者が少なくなる傾向にあります。また株単価設置が高いため利益が出るのか不安だと思う方は参戦を控えてもよいでしょう。

日本ホスピスホールディングス(7061)のような展開になればよいと思いますが、上場市場が異なるためどうでしょうか。医療・福祉系のIPOは上場後も好調な値動きが多いように思います。上場規模はやや大きめですが今期業績期待から買われる可能性があります。

本日、20万円を証券会社からおろしどこに投資を行うのか考え中です。上記以外も検討していますが利回り的にクラウドクレジットは魅力です。利回り10%超えは中々ありませんからね。

【追記】

クラウドクレジットで5,000円分貰えるキャンペーンが始まりました。投資完了でTポイント5,000P貰えます!

某大手に回してもよいと考えていますがそのうち記事にできればと思います。最近ファンド組成が止まっている企業が多い状況ですがクラウドクレジットは現在20個のファンド募集で選び放題です!

レオクランのストックオプション詳細を調べました

| ストックオプション行使期間 | 株式の数(株) | 発行価格(円) |

| 2017年8月28日~2025年8月22日 | 35,600 | 1,000 |

ストックオプション(新株予約権)は35,600株ありその全てが行使期限を迎えています。行使条件は下記のようになっています。

新株予約権の割当てを受けた者は、権利行使時においても、当社または当社子会社の取締役または従業員の地位にあることを要す。但し、任期満了による退任、定年退職等その他正当な理由のある場合はこの限りではない。新株予約権者の相続人による新株予約権の行使は認めない。

レオクラン(7681)IPO私見と申し込みスタンス

レオクランIPOは公開価格割れはないと思います。一定の人気がある医療系のIPOになるため底堅い初値を期待したいと思います。上場規模は通常よりも若干サイズが大きいようですが問題はないと思います。

初値的にはプラス15%~20%を狙う投資になると考えています。

ただ現在は医療機関が新築や移転時に同社を使っているようですが、医療機関の建物などの対応年数は比較的長いと思われるため全国展開と言ってもそのうち件数が鈍化すると思われます。類似企業もいると思いますので長期にわたり業績拡大が続くのかは疑問です。

「医療機器業における景品類の提供の制限に関する公正競争規約」などもあるようです。メディカルトータルソリューション事業で大型案件のスケジュール遅延や変更または中止等が発生した場合は業績が大きく減益となることも考えられます。

この他、大型案件が計上できた月に売上高が偏ったり、取引先医療機関の会計年度の関係により3月や9月に売上が集中する傾向にあるようです。地方自治体との関係性も重要視される事業のため企業信頼が最重要となりそうです。

ブシロード(7803)IPO主幹事です! 【私はネット口座だけで当選しています】

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。