不動産投資型クラウドファンディングのFUNDROP(ファンドロップ)について調べました。評判や投資家の口コミを調べ、メリットやデメリットについても深掘りしています。

投資を行えば儲かるのか?そしてどんなところに特徴があるのか内容を確認してみました。利回り(分配金)が高く設定され短期間で運用できるファンドが多く個人投資家を中心に人気のようです。

※ファンドロップ公式サイト引用

不動産投資型のクラウドファンディングは、不動産特定共同事業法の電子取引認可を受けた事業者だけがインターネット上で行えるサービスになります。

そして投資家から出資金を集め事業者が現物不動産を運用し、得られた利益の一部を投資家に分配する投資です。

ほったらかしで利益が出る投資だと一部メディアで取上げられることもありますが、リスク面も理解しておく必要があります。

最大のリスクは事業者の破綻になります。

ファンド組成に関しては、現物不動産を取得し劣後出資構造を用いるため元本毀損リスクは低いと思います。ただ事業者の破綻だけはいつどうなるのかわからないため、利回りよりも事業者選びが最も重要だと個人的に考えています。

では今回もどんなクラファン事業者なのか確認してみたいと思います!

- 銀行預金とクラウドファンディングの金利比較を行っている

- 劣後出資の割合とどんなファンド組成が多いのか調べている

- メリットとデメリットを項目別に取り上げ要点を解説している

- 投資家の口コミと個人的な意見を踏まえ評価を行っている

FUNDROP(ファンドロップ)に投資すると儲かるの?劣後出資は20%前後

FUNDROP(ファンドロップ)では口座開設にeKYCを導入しているため最短5分で登録が完了します。eKYCとはスマートフォンによるオンライン本人確認のことです。口座開設を行った後は好きなファンドに申込を行い入金はその後に行います。初めから入金する必要がないため投資しやすい環境だと思います。

入出金についてはどちらも投資家負担となりますが、同社は楽天銀行を利用しているため投資家の状況によっては振込手数料を安くすることが可能だと思います。

基本的に楽天銀行口座間であれば無料になるはずです。

※ファンドロップ公式サイト引用

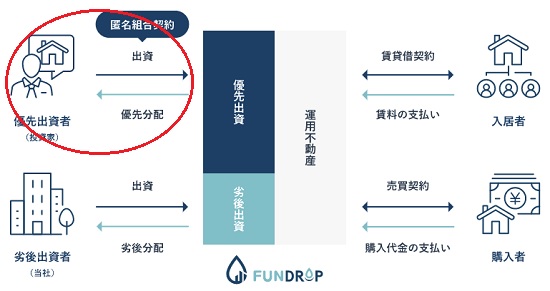

投資スキームは上記のようになります。投資家と同社が不動産を共同で買い、その不動産を運用します。イグジットは不動産賃貸や不動産売買になります。

投資は1口1万円から可能ですがファンドにより金額が異なるそうです。

サービス開始時は1口100万円でしたが現在は1口1万円から買付けできます。その名残で「ファンド毎に異なる」という表現が用いられているのかもしれません。

組成されるファンドは居住用賃貸住宅の運用を中心としているそうです。そのため安定した収益の確保が可能になると考えられます。

※ファンドロップ公式サイト引用

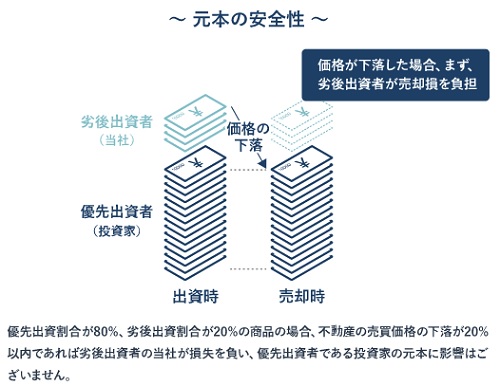

劣後出資を調べてみると20%程度となるファンドが多いようです。調べると60%の劣後出資を行っているファンドもあるためファンド毎に確認したほうがよさそうです。

同社は優先劣後構造を用いており、投資家の元本及び配当金の安全性を高める仕組みを採用しています。

ファンド(物件)の空室や修繕費の発生により家賃利益が減少しても同社引受け分から減らしていくため、投資家は設定された劣後出資の割合まで損失とはなりません。

分配金(配当金)にも劣後が設定されているため分配金を考えた場合にもメリットがあります。

不動産投資型のクラウドファンディングは劣後出資があるためリスク回避ができると言えそうです。ここに私も魅力を感じて投資を行っています。

定期預金とクラウドファンディングを比較した1年間の利回りはどうなる?

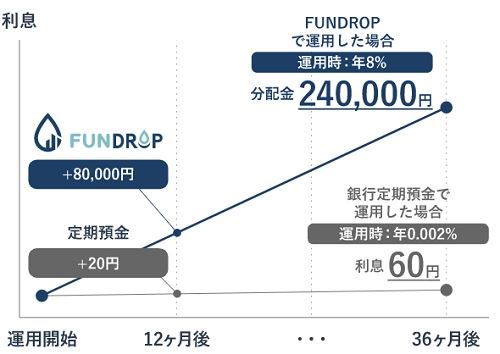

他社でもよく比較されますが、定期預金金利と比べた場合に不動産投資型クラウドファンディングの利回りは数千倍の差があると言われます。個人的には定期預金よりも別の金融資産と比較したほうがリスク面でいいのかな?と思うところがあります。リスク的にはミドルリスクミドルリターンと言われます。

※ファンドロップ公式サイト引用

定期預金は預入1,000万円までが預金保険制度により守られますが、上記画像のように低金利のため預けていても殆ど利益が出ません。

シュミレーションでは100万円を1年間運用した場合、銀行定期預金の利息0.002%だと20円になります。

また、不動産投資型のクラウドファンディングであれば配当(利回り)8%で80,000円になります。3年経過した場合はより差が広がる結果となっています。

この辺りに魅力を感じでクラウドファンディングやシーシャルレンディングに投資を行う方が増え続けています。

私も実際に投資を行っており、ファンドに申込を行うことができれば、あとは何もすることがないため楽な投資だと思います。ただし先着順や抽選などのルールが設けられており自分が出資したくても必ずできるわけではありません!

人気があり過ぎる企業で先着順の申込みだと、数分でファンドが売りきれることも多いです。そのため中堅企業で資産運用する方が増えています。

銀行に預けているよりも1万円でも良いので投資を行ってみるとその凄さに驚くかもしれません!

運営企業のONE DROP INVESTMENTについて調べてみました

ONE DROP INVESTMENTは東京にある企業になり、不動産クラウドファンディングに力を入れている企業です。グループ企業を確認すると不動産流動化事業や不動産賃貸事業、不動産コンサルティング事業を行っていることがわかりました。

不動産に特化した企業のため安心できそうです。

| 項 目 | その内容 |

| 会社名 | ONE DROP INVESTMENT 株式会社 英語表記:ONE DROP INVESTMENT.Co., Ltd |

| 代表取締役 | 井筒秀樹 |

| 会社設立 | 2013年1月04日 |

| 資本金 | 100,000,000円 |

| 住所 | 〒106-6018 東京都港区六本木1-6-1泉ガーデンタワー37階 |

| 事業内容 |

|

| 免許 |

|

| 加盟協会 | (公社)全国宅地建物取引業保証協会 |

| グループ会社 | ONE DROP REALTY 株式会社 |

同社の前身となるファンディングサービスは「ONE DROP FUNDING」になります。現在は既に終了しFUNDROPにサービス移行を行っています。

同社は低金利時代に不動産という比較的安定して高収益を得られる投資の開拓を行っている企業です。

不動産には空室や修繕リスク、さらには家賃滞納のリスク等があります。個人投資家が現物不動産に投資を行うにはかなりハードルが高いとされているため、不動産投資型クラウドファンディングへ投資を行う方が増えています。

しかも現物不動産だと数千万円単位の資金が必要になり、自分でマネジメントをある程度行わなければなりません。

しかし同社のような事業者に任せれば、投資家はファンド償還を待つだけなので手間がかかりません。リスク自体はありますが、手間がかからず投資ができるため魅力的な商品と言えそうです。

ファンドに申込む前に内容をしっかり確認しておけば自分でもリスクを軽減できると思います。基本的に利回りが高い商品はリスクが高めになります。

FUNDROP(ファンドロップ)の口座開設手順とファンドについて調べてみました

口座開設の手順と投資までの流れを調べてみました。組成されるファンドには先着方式と抽選方式の2通りがあります。これまで組成されたファンドを確認すると先着方式が多いようです。そして個人的にも魅力を感じているのは運用期間が短いことです。

1案件で2年~3年くらい償還まで待たされる投資は個人的に苦手です。

その間に金利変動や不動産評価などの変動が起きる可能性があるからです。

- 会員登録

- 本人確認方法の選択

- 本人確認書類の提出

- 出資申込

- 出資成立・入金

- 募集結果の連絡

- ファンドの運用

- 分配・出資金払戻

本人確認はeKYC(オンライン認証)の他にハガキでも行うことが可能です。申込時に選択できるため自分の好きな方を利用しましょう。

最近は私もeKYCで口座開設することが多くなっています。口座開設までの時間が短いため利用しています。

ファンドへの出資申込み後にファンド成立となった場合に取引専用口座に出資金の振込が必要になります。事前入金が必要ないスキームになります。

口座開設は20歳以上の日本国内在住の方になります。口座開設には審査があるため全ての方が口座開設できる訳ではありません。私はまだ一度もクラファンの審査に落ちたことはありません。

法人の方は口座開設に法人番号が必要になります。事業でクラウドファンディング(ソーシャルレンディング)を行う方も増えているようです。

※ファンドロップ公式サイト引用

これまで組成されたファンドを確認すると分配率が5%~8%程度になるようです。利回りは比較的高く安定した利益を出せそうです。

運用期間は最低3ヶ月になり長期でも1年程度の運用になっています。最低投資金はファンド毎に確認が必要になりますが多くは1口1万円となっています。

ファンド組成金額もだんだんと大型化しているため投資家登録者が増えていると考えられます。

初めから大きなファンド組成を行う企業は少ないようです。ファンド運用実績が積み上がってくると企業側も「このくらいなら大丈夫」という感覚が出てくるのかもしれません。

投資初心者には融資型クラウドファンディングよりもリスク面を考えるとはじめやすい投資だと思います。

大手クラウドファンディング事業者の先着順投資で不満がある方には特にお勧めできるかもしれません。

先着順募集の時間にもよりますが、平日に募集開始となり5分間で売り切れとか仕事をしていたらまず無理ですからね。

FUNDROP(ファンドロップ)のメリットとデメリットを考察!

実際に投資を行うにあたりメリットとデメリットを考えてみました。類似企業の投資スキームと大きく変わるところはありませが必ずチェックしておきましょう。銀行預金と比較したデータを上記でご紹介しましたが、個人向け国債の金利もかなり低い数値となっています。数値的には年利0.05%程度と言われており、クラウドファンディングと比較した場合に雲泥の差があります。

個人的には株式投資が好きなので様々な金融商品に分散投資を行うことで複利を狙っています。不動産投資型のクラウドファンディングへの投資もリスク分散になると考えています。

- 1口1万円からの小額投資が可能

- 短期運用のファンドが多く資金回収が容易

- 優先劣後構造となっているため投資家リスクを軽減できる

- 居住用賃貸住宅の運用を中心にしているため安定した利回りが期待できる

- オンライン本人確認(eKYC)ができるため口座開設が簡単

- 法人口座の開設が可能

- 口座開設(会員登録)などの費用は全て無料

- 元本や利回りの保証がない

- 運営会社が上場企業ではない

- 入出金の振込代金は投資家負担になる

- ファンドの中途解約は原則できない

- 運営企業が倒産しないとは言い切れない

メリットを考えると1万円から短期投資ができ、優先劣後構造となっていることが特徴です。ファンドも達成率100%ばかりなので人気があると思います。

口座開設などはどの企業でも基本的に無料で同社も無料となっています。

劣後割合はファンド確認で20%が多いと感じました。ファンド組成金額が大きくなると劣後割合が増えてくる可能性はあります。

kimu

kimu 劣後割合が大きいと投資家が出資できる枠が少なくなるため劣後出資も善し悪しがあります!!

投資家の資金を守るための措置と言えますが、ファンド組成金額が小さい場合は劣後割合が大きいと投資家が出資できなくなります。

また、デメリットは類似企業比較で同等だと思います。入出金は楽天銀行を利用している投資家にメリットがあります。

大きなデメリットはないと思いますが、元本や利回りの保証がない投資だと理解して投資を楽しむべきだと思います!元本保証は出資法で禁止されているため、劣後出資構造などで投資家のリスクを軽減していると考えています。

融資型(貸付型)クラウドファンディングでも大丈夫だと考えている方は下記2社がお勧めです。

Funds(ファンズ)だと貸付先が上場企業や上場企業の子会社を対象としているため、信用や信頼面で魅力があります。

しかし、元本割れやデフォルトの心配が軽減される代わりに利回りが少し低めです。キャンペーンが行われることも多いため口座開設しておくと良いかもしれません。私も投資を行っています。

Funds(ファンズ)に50万円入金し実際に投資を行いました。なぜ評判や評価が高いのか?どうしてリスクが低いのかを調べたので参考になればと思います。上場企業に資金を貸し出す形なので投資家の背負うリスクが低くなり、デフォルト …

もう1社は上場企業が運営しているクラウドファンディングでOwnersBookという企業です。四季報で業績状況を確認できるため投資家が安心できる材料があります。

黒字経営となっているため資産運用を考えた場合に魅力があります。こちらも実際に投資を行っています。複数の企業で資産運用するとリスク軽減につながると考えています。

日本で初めて不動産特化型のクラウドファンディングを始めたOwnersBook(オーナーズブック)の評判やデメリットを真剣に調べ実際に投資を行ってみました。松井証券との業務提携や株主優待付きクラウドファンディングなど投資 …

FUNDROP(ファンドロップ)を利用している投資家の口コミを調べてみた結果

投資家の口コミを調べると実際に投資を行っている方が既にいました。募集金額は標準的だと思いますが高利回りなので人気があるようです。先着方式のファンドが多いため申込みで競争となるようです。利回り8%くらいになると投資家もかなり意欲的に行動してきますからね。

FUNDROP 9号、投資しました! pic.twitter.com/rj9mZ8PtSY

— Rabbits*** (@rabbits7766) July 8, 2022

昨日のFUNDROP「2号東京都板橋区」に30万円、COOL「ROBOT HOUSEファンド#2」に50万円投資しました。

— mamimami (@mamimami_sea) September 14, 2021

FUNDROP早かったですね~

劣後60%は魅力ですね♪

出資と償還ラッシュで資金が入り乱れて、管理がぐちゃぐちゃになりそう(^^;ですが楽しいです(笑)#COOL #FUNDROP

FUNDROP 14号,投資しました

— Yusuke (@yus_life) June 20, 2023

償還からの再投資

欲を言えば,再組成で優先投資出来るとなあ🤔

歯医者の治療が早く終わり慣れないスマホから参戦〜#FUNDROP 14号投資完了🎉#不動産クラウドファンディング pic.twitter.com/PH9oh1uCYz

— もちこパパ (@mochicopapa39) June 20, 2023

評判自体は良いみたいですが、募集中にアクセスが集中しHPの動作が少し遅くなったことがあるそうです。それだけ人気があると言うことだともいます。

Twitterでは公式アカウントの投稿も度々行われおり、宣伝も抜かりないようです。

なかには殆どSNSを活用していない企業もあり勿体ないと思うこともあります。Twitterの口コミは有益な情報が含まれていることがあり、利用していな方は情報収集のため利用してみると良いと思います。

私もTwitterを通してやり取りする方が増えています。投資仲間ができると投資そのものが楽しくなりますからね!

FUNDROP(ファンドロップ)の評判と口コミまとめ!高利回りのため人気が見込めるかもしれない

FUNDROP(ファンドロップ)について情報を深掘りしてみました。同社は「安定・安全収益」に目を向けたファンド組成を行う特徴があり、小額投資が可能となっています。また、ファンドの利回りが高く短期間運用ができるため個人投資家に人気が見込めます。逆に申込み作業が面倒なので長期運用タイプを狙う方には物足りないかもしれません。

私は短期投資を好んでいますが、2年~4年程度の長期投資を行いたい方もいます。その場合は上記でもご紹介したOwnersBook(オーナーズブック)あたりが良いかもしれません。

投資家の考え方やスタンスにより投資先を選択すればよいと思います。同社の不動産投資型クラウドファンディングをまとめると以下のようなことが言えそうです。

- 1口1万円からの小額投資が可能

- 優先劣後構造によりリスク低減が行える

- 事前入金の必要はない

- 入出金は楽天銀行を利用すればお得

- 利回りが高く短期投資が可能

- 居住用賃貸住宅の運用が中心

どの企業に投資を行っても元本保証ではないため覚えておきましょう。同社の場合は現物不動産を取得することでリスク回避につながると考えられます。

それと殆どの企業で採用されていますが、3ヶ月に1回はマイページにログインを行わないと預入金が勝手に登録口座へ出金されます。

kimu その際の振込手数料は投資家負担になるため気を付けましょう!

ファンドの償還金や分配金はデポジット口座に入ることになっています。そのため償還金をすぐに再投資に回すことができます。

同社では短期運用のファンドが多いためデポジット口座の採用は嬉しい材料だと思います。

不動産に特化した企業のクラウドファンディングのため安心感があります。銀行金利と比較した場合は歴然の差があると思いますが、リスクがあることは忘れないでください。

私は数百万円をクラウドファンディング(ソーシャルレンディング)で運用し上手く利益を得ることに成功しています。

投資先が多くなり過ぎると管理の面でデメリットが発生します。そのため3社~5社程度に資金分散すると良いのかもしれません!!

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。