不動産BANK(バンク)の評判と口コミをまとめました。利回り6%以上の不動産に1万円から投資できるため人気があります。

首都圏の厳選された中古一棟不動産に手軽に投資でき、劣後出資構造によるリスク軽減が行える特徴があります!

※不動産バンク公式サイト

運営企業はファミリーコーポレーションになり不動産コンサルティングや中古アパート販売に強みを持つ企業になります。

収益不動産の売買なども得意とし企業規模も大きいため安心した投資が行えそうです。海外不動産のコンサルティングなども手掛けています。

不動産バンクのファンドを確認すると「首都圏の中古一棟収益物件」となっています。

大規模修繕を行いバリューアップした後にファンド化する案件が多いようです。投資家はほったらかし投資ができるとありファンド完売が続いているようです。

手堅い資産運用といったイメージがあります!

不動産BANK(バンク)に投資したら儲かるの?どんな特徴があるのか調べてみました

不動産バンクの特徴について調べてみました。銀行にお金を預けても金利が低いため勿体ないと考える方も多くなっています。ただ投資を行うとリスクがあるため躊躇する方も一定数います。

※不動産バンク公式サイト

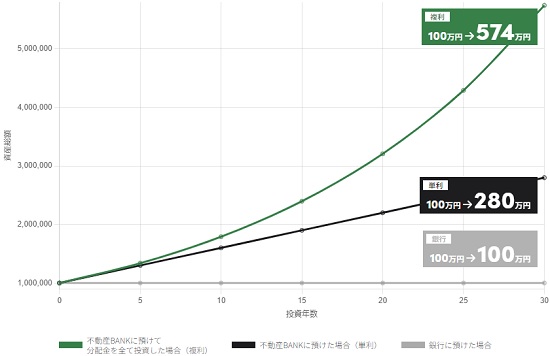

同社公式サイトに100万円を30年間投資した場合のシュミレーションが掲載されていました。

銀行に100万円預けていたら100万円のまま、同社に100万円投資した場合は280万円、元本と分配金をそのまま投資し続けると574万円になるというシュミレーションになります。

ちなみに数値を入力すると試算することが可能です。

kimu

kimu 上記シュミレーションは年利6%、銀行金利0.001%で計算されています!

銀行預金だけだと金利が低いため資産運用を考えると機会損失と言えそうです。銀行預金だけで資産運用を考えるとヤバイ感じがします。資産がほぼ増えませんからね。

30年間投資し続ける努力は必要ですが儲かると言えそうです。

特徴については以下のようになります。他社と内容は変わりありませんが1口1万円からの低資金で投資できるのは嬉しいと思います。

- 高い安全性

- 安定性(資産価値が落ちずらい)

- 分配利回り6.0%以上

- 1口1万円から投資できる手軽さ

- インターネット完結なので手間がかからない

特にお勧めだと思ったのは信託銀行に預り金を分別管理していることです。ここまで行える企業は少ないです。

また、Pマーク(プライバシーマーク)の取得を行っていることで顧客の情報管理を厳正に行っているそうです。

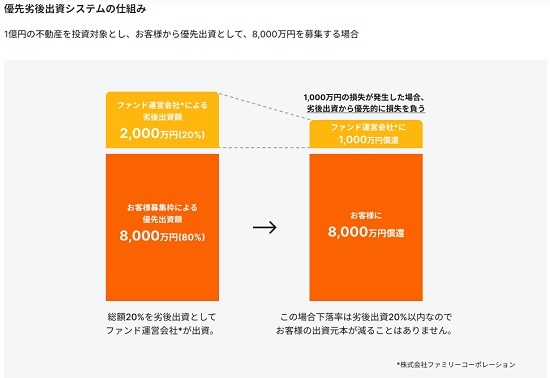

優先劣後出資システムの仕組みについて詳しく調べてみました

組成されたファンドを確認すると劣後出資は7%~10%程度が多いようです。ファンド組成金額も大型化しているようなので登録投資家が多くなってきた証拠でしょう。想定運用期間は12ヶ月案件が多いようです。

※不動産バンク公式サイト

優先劣後出資システムの仕組みは上記画像を見ていただくとわかりやすいと思います。

劣後出資20%の場合に、1億円の不動産物件の価値が9,000万円に下落しても投資家の元本は毀損しません。

また、損失分は同社出資分から優先して補填されるため投資家(出資者)の元本に影響はありません。分配金についても同じ考えになります。

ファンド毎に劣後出資割合が異なるため投資前に確認することをお勧めします。

出資法で元本保証が禁止されているため劣後出資を用いて投資家リスクを軽減していると考えられます。不動産のプロがファンドを組成するため余程のことがない限り投資家の元本毀損は発生しないと思います。

kimu 業界では1回でもデフォルトを起こしてしまうと評価が下がると言われています。投資家離れも起こると考えられるため運営企業も厳しい目で監視しているはずです!!

運営企業のファミリーコーポレーションについて調べてみました

不動産BANK(バンク)の運営企業は株式会社ファミリーコーポレーションです。首都圏の一棟アパートで年間約200棟の取扱い実績があるそうです。管理物件数は4,000戸を超え稼働率は95%以上となっています。

※ファミリーコーポレーション公式サイト

| 項 目 | その内容 |

| 社名 | 株式会社ファミリーコーポレーション 英語名:Family Corporation Co.,Ltd. |

| 所在地 | 〒104-0061 東京都中央区銀座6-10-1 GINZA SIX 11F |

| 資本金 | 1億円 |

| 代表取締役 | 冨吉 範明 |

| 事業内容 |

|

| 免許番号 |

|

| 関連会社 |

|

買取活動も積極的に行いバリューアップして資産価値を最大化させる事業もあるそうなので、クラウドファンディングに関しては事業の延長線といった感じでしょう。

公式ページ確認では「東京圏の1棟収益物件」に強みがあるようです。

そのためファンド組成も中古一棟不動産になっていると考えられます。利回り6%以上となっていることは強気だと感じます。

同社は上場企業ではありませんが、過去に中古アパートの販売実績No.1となった実績があります。この他にも多くの実績があるようです。

利用してみたい不動産投資コンサルティングNO.1という表記も公式サイトにあります。ワクワク感ある企業だと感じます。

不動産BANK(バンク)の会員登録方法と投資手順を調べてみました

会員登録方法と投資手順について調べてみました。会員登録を行うには会員仮登録画面でメールアドレス入力やパスワード設定などが必要になります。

※不動産バンク公式サイト

- 会員仮登録

- 仮登録完了メール記載のURLをクリック

- 本登録および本人確認書類の提出

- スマートフォン又はハガキ郵送による本人確認

- 本人確認コードの入力

- 会員登録完了

- 投資申請・契約・入金

- ファンド成立・運用開始

- 分配・償還

- 出金

仮登録申請が終わると登録メールアドレスに仮登録完了メールが届くため記載されているURLをクリックし本登録へ進みます。

必要事項の入力が終わると本人確認書類の提出になります。

また、本人確認は身元確認サービスの「Polarify eKYC」を利用する方法とハガキ郵送の2種類が用意されています。

スマートフォンを利用したオンライン本人確認(Polarify eKYC)を利用される方は本人確認書類の提出が1点で済みます。

オンライン本人確認のほうが口座開設までの期間を短縮できるためお勧めです。

kimu 投資を行いたい案件を見つけたら出資申込みを行えばOKです。投資申請後に入金案内のメールが届きます!

募集ファンドを確認すると先着式が多いようです。そのうち抽選式も登場すると考えています。

事前入金の必要がないため投資しやすい環境だと思います。

ファンドに投資できたらあとは償還されるまで待つだけの投資になります。出金に関してはデポジット口座に入る仕組みなので再投資するのも簡単です。

出金する際は振込手数料として145円かかるそうです。これは少し残念だと思います。しかし、GMOあおぞらネット銀行の場合は振込手数料が不要(無料)になるそうです。

クラファン企業の多くがGMOあおぞらネット銀行を利用しているため既に銀行口座を開設している方も多そうです。

不動産BANK(バンク)のメリットとデメリットを考察!高スペックだった

メリットとデメリットを考察してみました。優先劣後出資システムを採用し、信託銀行経由の分別管理を行っているとあり高スペックだと思います。

また、インターネット完結で分配利回り6%以上なのはヤバイです!

- 1口1万円の小額から投資を始められる

- 分配利回り6%以上が期待できる

- 投資金は出資確定後の後入金方式を採用している

- 優先劣後出資システムを採用し元本毀損リスクを軽減している

- 投資は全てインターネット完結となっている

- 信託銀行経由の分別管理を行っている

- GMOあおぞらネット銀行を利用すると入出金が無料

- 口座開設費用や維持管理費用が無料

- 元本保証の投資ではない

- 入出金は投資家が振込代金を負担することになっている

- 分配金は予定された数値なので確定値ではない

- 運営企業の倒産がないとは言いきれない

他の投資に比べると投資リスクは低いと思います。個人的には雑所得なのが気になる程度です。

同社によれば、これまでなかった「ローリスク・ハイリターン」を実現しているそうです。他社比較でも利回りが高いため納得できます。

それに首都圏の中古一棟収益物件を投資対象としている魅力があります。

※不動産バンク公式サイト

中古物件は減価しきっているため土地価格に近く、同社では売却時に価格が下がらない物件を適切な価格で購入しているそうです。

首都圏(東京、千葉、埼玉、神奈川)の場合は人口が増えているため地方と比較すると家賃を高く設定することができるみたいです。首都圏の人口は増え続けていますからね。

クラファン事業者の中には地方案件を得意とする企業もありますが、首都圏をターゲットとしている安心感はあると思います。

銀行に資金を寝かせているよりも投資するほうがメリットがありそうです。考え方次第だと思います。

不動産BANK(バンク)を利用している投資家の口コミを調べてみた結果

不動産BANK(バンク)を利用している投資家の口コミをリサーチしてみました。意外と投資している方が多く驚きました。先着募集で達成率100%ばかりなので人気があります。以前は対面募集もあったようです。

不動産BANKの横浜案件

— K@本業手取り20万でセミリタイアを目指す投資家 (@kazu_vstrom) May 19, 2024

5月31日売却完了の6月28日償還予定との連絡が来ました。

#不動産BANK 船橋ファンドに

— もちこパパ (@mochicopapa39) September 7, 2023

投資完了でっす🍻

早々に完売の模様ですね

この案件 1号国分寺ファンド償還記念で

1号出資者に今回の投資金額+1.3%の

amazonギフト付なのさ🎉

不動産BANKさーん 2号償還記念も

ヨロシクーー😇#不動産クラウドファンディング pic.twitter.com/qCUcwUITTC

不動産BANKより早期償還メール❗予定でもいいから償還予定日を入れてもらえると資金計画がたてやすいな~ pic.twitter.com/0DZpfqObZh

— 高杢健 (@hSRMWcNzIvvzaJF) July 5, 2023

不動産BANK 船橋市1棟アパート,投資しました

— Yusuke (@yus_life) September 7, 2023

今回は悩みましたが,先日の初償還分を再投資😌

Amazonギフト券キャンペーンが行われることもあるようです。

投資金額に応じてアマギフがプレゼントされるキャンペーンが多いようです。新規会員登録でもキャンペーンが行われると嬉しいですけどね。

キャンペーン目的もありですが、利回り6%以上となっているため純投資目的でも十分リターンがあると思います!!

口コミではAmazonギフト券を頂いている方も多いようでした。

ファンド組成金額もサービス開始時から比較すると大型化しているため投資妙味がありそうです。意外と穴場かもしれません。

不動産BANK(バンク)の評判と口コミまとめ!首都圏の中古不動産投資は面白い

不動産投資型クラウドファンディングを行う事業者が増え続けています。同社の場合は首都圏の中古一棟収益物件が投資ポイントになります。不動産運用を行い賃料収入や売却益を投資家に分配しています。

※不動産バンク公式サイト

- 1口1万円の小額から投資を始められる

- 高利回りなので投資妙味がある

- 優先劣後システムや信託保全など投資家保護のスペックが高い

- 口座開設費用などは全て無料、入出金は投資家負担

- 元本保証の投資ではない

ファンド成立となっている案件が殆どのため評判は良いと思います。口コミに関してもSNSで確認できるため人気だと思います。

現時点では投資できたら収益期待が高いと言えそうです!

kimu 同社のファンドは先着式が多いためどうしても競争しなければなりませんが、ファンド組成金額が拡大しているため面白みがあると思います。

投資できない場合は次のファンドを待てば良いだけです。利回りは6%固定なのか?と思うところもありますが、差別化のため色々工夫してくると思います。

イベント的に高利回りの短期間ファンドの登場も考えられます。運営企業の資金力があればある程度のことはできますからね。

実物不動産投資だと不動産所有のためには多額の資金が必要になりますが、同社のように小口投資ができれば1万円から不動産に投資することができます。

同社では各物件に応じた入居付け戦略で収益安定性を実現させた不動産投資が楽しめるようです!

利回り6%以上を打ち出していることが一番凄いことかもしれません。中古一棟不動産に特化した強みがあるからでしょうね。

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。