アズパートナーズ(160A)のIPOがスタンダード市場に新規上場承認されたのでご紹介したいと思います。「EGAO link」を導入し介護DXを推進している企業です。

主幹事は野村證券が務め公開株数910,000株、オーバーアロットメント136,500株です。上場規模は想定発行価格1,890円から計算すると約19.8億円になります。

※アズパートナーズ公式サイト引用

超高齢化社会に突入しシニアを対象としたビジネスに参入する企業が増えています。しかし倒産に追いやられる企業も多く介護ビジネスも難しいようです。

同社では人口構造と社会環境の変化の中で、介護DXによりサステナブルな介護業界に変革し続け営業利益重視の持続的な成長を図るそうです。

人口が多い首都圏での介護ビジネスということがポイントだと思います。

IoT/ICTプラットフォーム「EGAO link」を用い、夜間定期巡回業務をカットすることができ従業員の働きやすさも考える企業のようです。

ベッド上での状態を把握できるシステムのようですね。この他、スマートフォンで目覚め・起き上がり・離床がわかるそうです。

アズパートナーズ(160A)IPOの上場基本データと引受幹事について調べました

| 項目 | 上場基本データ |

| 上場日 | 4月04日~4月10日 |

| 市場 | スタンダード市場 |

| 業種 | サービス業 |

| 事業内容 | シニア事業(介護付きホーム、デイサービス、ショートステイのサービス提供)及び不動産事業(介護付きホーム等の不動産開発、老朽化不動産の再生、マンション等の賃貸) |

| ブックビルディング | 3月18日~3月29日 |

| 想定価格 | 1,890円 |

| 仮条件 | 1,890円~1,920円 |

| 公開価格 | 1,920円 |

| 初値結果 | 2,923円(公開価格1.52倍) |

| 企業情報 | https://www.as-partners.co.jp/ |

| 監査人 | 監査法人FRIQ |

| 手取金の使途 |

|

| 項目 | 株数データ |

| 公募株数 | 393,000株 |

| 売出株数 | 517,000株 |

| 公開株数(合計) | 910,000株 |

| オーバーアロットメント | 136,500株 |

| 上場時発行済み株数 | 3,423,000株 ※公募分を含む |

| 想定ベースの時価総額 | 約64.7億円 |

| 幹事団 | 野村證券(主幹事) SMBC日興証券 SBI証券 三菱UFJモルガン・スタンレー証券 岡三証券 岩井コスモ証券 むさし証券 立花証券 |

| 委託見込 | SBIネオトレード証券 auカブコム証券 岡三オンライン DMM.com証券 |

アズパートナーズ(160A)の事業内容と上場に伴う評判を考察してみました

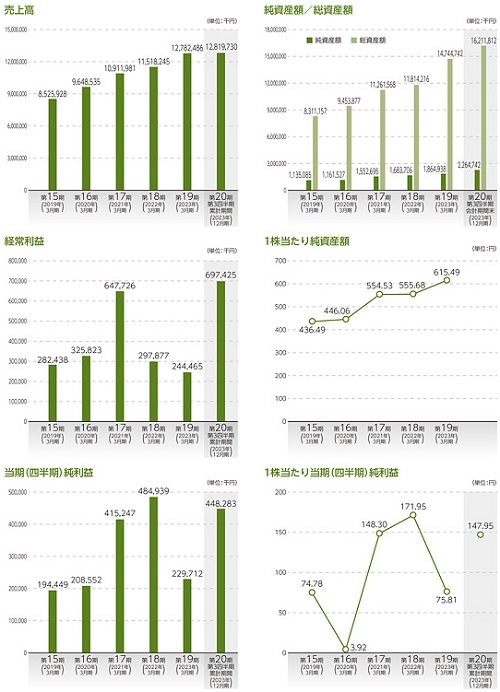

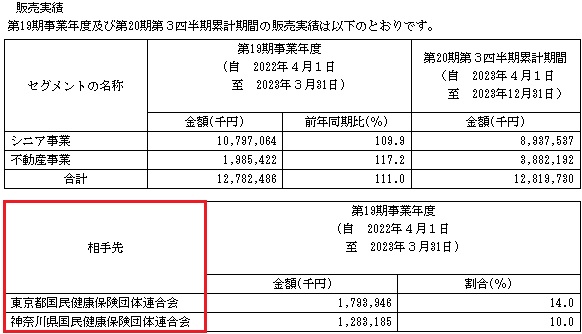

想定発行価格1,890円を基に吸収金額を算出すると約17.2億円となり、オーバーアロットメントを含めると約19.8億円規模の上場となります。事業セグメントは、シニア事業と不動産事業で形成されています。第19期売上構成比はシニア事業84.5%、不動産事業15.5%です。

シニア事業は、介護付きホーム(介護付有料老人ホーム)の運営を主たる事業とし、さらにデイサービス(通所介護)事業及びショートステイ(短期入所生活介護)事業を展開しています。

介護付きホームでは、同社とベンダーで共同開発したIoT/ICTプラットフォーム「EGAO link」による業務効率化や顧客満足度向上を強みにしています。

※有価証券届出書引用

不動産事業は、介護現場で培った運営ノウハウや長年の不動産ビジネスで蓄積した専門的知識や人脈をフル活用しています。

介護付きホーム等の土地建物を自社開発するシニア開発事業と老朽化した集合住宅等の不動産の再生を行うソリューション事業を主たる事業としています。

さらに、賃貸マンションや事務所等の賃貸を行う収益不動産事業を展開しているそうです。

※有価証券届出書引用

介護サービスの事業拠点数は、2024年1月31日現在で介護付きホーム27事業所、デイサービス16事業所、ショートステイ4事業所となっています。

アズパートナーズでは、主に首都圏エリアにおいて介護サービスのドミナント戦略をとっているそうです。

ドミナント展開によるメリットとして、主に入居者・利用者の確保及び人材の確保・育成が挙げられます。

介護付きホームの入居希望の場合は複数ホームでの入居検討が可能になります。また、デイサービスやショートステイの利用者が介護付きホームに入居することもあるそうです。

※有価証券届出書引用

首都圏エリアに事業所を展開するメリットは、中長期的に人口や世帯数が安定している地域という側面もあるそうです。

あとは自社グループ内での人員移動なども関係があるそうです。

アズパートナーズ(160A)の株主状況とロックアップについて調べました

会社設立は2004年11月02日、東京都千代田区神田駿河台二丁目2番地に本社を構えます。社長は植村健志氏(1966年6月07日生まれ)、株式保有率は14.66%(455,000株)です。※資産管理会社保有分は含めず従業員数835人で臨時雇用者714人、平均年齢32.5歳、平均勤続年数3.9年、平均年間給与4,240,000円です。

セグメント別従業真数はシニア事業756人(臨時707人)、不動産事業12人(臨時1人)、全社共通67人(臨時6人)となります。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| 株式会社ブレス | 1,350,000株 | 43.49% | ○ |

| MIRARTHホールディングス株式会社 | 600,000株 | 19.33% | ○ |

| 植村 健志 | 455,000株 | 14.66% | ○ |

| 伊藤 啓敏 | 195,000株 | 6.28% | ○ |

| 山本 皇自 | 187,500株 | 6.04% | ○ |

| アズパートナーズ従業員持株会 | 74,000株 | 2.38% | ○ |

| 松尾 篤人 | 57,000株 | 1.84% | ○ |

上位株主には90日間のロックアップが付与されています。ロックアップ解除倍率の記載は目論見にありません。新株予約権者の中元亮介氏、清水祐樹氏、長田洋氏も同様に90日間です。

アズパートナーズ従業員持株会に関しては180日間のロックアップ付与で解除設定はありません。

親引けは取得金額1.1億円に相当する株式数を上限として同社従業員持株会が要請予定となっています。

アズパートナーズ(160A)IPOの初値予想と幹事引受け株数をチェックしました

大手初値予想は仮条件発表後に掲載を予定しています。しばらくお待ちください。最新業績予想の他、仮条件発表後のPERやPBRなども後日追記します。仮条件が1,890円~1,920円に決定し上場による吸収金額は最大で約20.1億円、時価総額は約65.7億円になります。

シニア事業は高齢化を背景に今後も期待できる反面、同社の不動産事業は取り扱う物件が少数大規模のため業績にブレが発生しやすいようです。

株価設定は割安と観測されているため初値期待はできそうです。市場平均よりも3割程度割安だと観測が出ています。

修正値2,500円~3,000円変化なし

最終予想3,000円

※注目度B

業績を確認すると2025年3月期の単独予想を確認することができました。売上178.42億円となり前期比4.24%増、経常利益12.29億円となり前期比53.24%増となります。

四半期利益は8.03億円となり前期比58.70%増を予想しています。

公開価格が1,920円決定の場合の指標はEPS234.82からPER8.18倍、BPS1,111.37からPBR1.73倍になります。配当金が45.79円なので配当利回り2.38%になります。

アズパートナーズは首都圏で介護ビジネスを行っていることから、募集をかけるとすぐに埋まってしまう状況となっています。しばらくは業績堅調だと考えられます。

また、新年度入り第1号のIPOになり機関投資家の資金にも期待できそうです。

kimu

kimu 某紙によれば金利上昇により機関投資家の投資意欲が後退した?と観測されているようですね。新年度入りで少しでも資金が向かえば初値に期待できるでしょう。大丈夫では?

| 幹事名 | 割当株数 | 引受割合 |

| 野村證券(主幹事) | 846,500株 | 93.02% |

| SMBC日興証券 | 18,200株 | 2.00% |

| SBI証券 | 18,200株 | 2.00% |

| 三菱UFJモルガン・スタンレー証券 | 9,100株 | 1.00% |

| 岡三証券 | 4,500株 | 0.49% |

| 岩井コスモ証券 | 4,500株 | 0.49% |

| むさし証券 | 4,500株 | 0.49% |

| 立花証券 | 4,500株 | 0.49% |

上場規模がやや大きめですが、業績規模はまずまずだと思います。

ただ変則日程のIPOは失敗が多いためイメージがややダウンしたように感じます。野村證券案件なので結局は機関投資家需要で成功すると思いますけどね。

とりあえずは当選を目指して積極的にBBに参加することになりそうです。

kimu ネット証券はSBI証券しか幹事入りしていないため流石だと思います。既に売り圧力が低そうです。

朗報です!Funds(ファンズ)で既存キャンペーンと併用できるタイアップ特典が付きました。※3,000円分のアマギフプレゼント

投資ベースのキャンペーンになりますが、上場企業を中心としたファンドに短期投資できるメリットがあります。詳しくは下記記事をご確認いただければと思います。

期間限定でFunds(ファンズ)と限定タイアップを実施させていただきます。しかも既存キャンペーンとの併用が可能なのでとても魅力的だと思います。過去のタイアップ比較で最強レベルだと思います!特典は …

AGクラウドファンディングでも投資家登録(会員登録)で2,000円分の特典が貰えます。※投資する必要はありません

こちらは公式サイトでタイアップLPを確認することが可能です。下記記事でもまとめているのでよかったらご利用ください。

AGクラウドファンディングと限定タイアップキャンペーンが始まりました。会員登録完了でAmazonギフト券(アマギフ)1,000円分をプレゼントさせていただきます。アイフルファンドの他に「不動産担保ローンファンド」が登場 …

類似企業のPERやPBRを調べました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| ケア21(2373) | PER58.85倍 | PBR1.61倍 |

| 日本ホスピスホールディングス(7061) | PER14.89倍 | PBR4.88倍 |

| アンビスホールディングス(7071) | PER32.16倍 | PBR8.32倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 2024年6月01日~2032年2月29日 | 74,500株 | 720円 |

上場時に行使期限を迎えるストックオプション(新株予約権)はありません。

発行済株式総数3,030,000株に対する新株予約権の割合は2.46%に相当します。新株予約権による潜在株式数は74,500株です。

アズパートナーズ(160A)IPOの評価と申し込みスタンス!まとめ

アズパートナーズのIPOは野村證券案件のため参加したいと考えています。変則日程なので上場日さえ現時点でわかりませんけどね。野村證券の営業力に期待したいと思います。

※アズパートナーズ公式サイト引用

同社は生産性向上やデータに基づく根拠のある介護(科学的介護)を磨き、介護DXを推進するそうなんですよね。

「介護DX」「介護DX人材」「介護DXコンサルティング」などIT面に資金を使っているのは高評価だと思います。

介護労働市場の課題に取り組んでいるため印象が良いと思います。

介護保険法の影響を受けるビジネスになっているため指定の取消や処分などがリスクとなりそうです。介護報酬なども中長期的には問題があるかもしれません。

kimu ただIPO時には問題視されることはないため業績が伸びているうちは問題ないと思います。事業は介護付きホームとデイサービスに集中しているそうです!!

ロボアドに興味があれば金融庁公表でパフォーマンスNO.1になったROBOPROがお勧めです。契約件数もかなり伸びているそうです!

詳しい内容は下記記事にまとめています。AI(人工知能)を組み込んだ進化版のロボアドになります。SBIグループなので安心できそうです。

FOLIO(フォリオ)から新しいロボアドバイザーが登場し話題となっています。ROBOPRO(ロボプロ)というサービスになり評判や評価を確認してみたいと思います。実績もサイト上に公開されています。これまで一般投資家に公開 …

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。

![「IPO承認」PRISM BioLab[プリズムバイオラボ]の上場データと初値予想を考察!](https://ipokimu.jp/wp-content/uploads/2024/05/7e9ff85e4346986d31d054a42edae5cc.jpg)