ウェルスナビ(WealthNavi)に投資を始めてから丁度1年が経過しました。投資を行う前はロボットアドバイザーに投資をしても利益がでるのか不安でしたが予想に反した結果が出ています。ニューヨーク市場の暴落や為替の暴落に見舞われるも何とか損失を出すことなく私の場合は推移しています。さらに、ウェルスナビに投資をしたあとにテオ(THEO)にも投資をしてみたのでその実績なども見て頂ければと思います。

完全なる実話ですが、投資をする時期によって旨味が変わってきます。また私は現在のところ両社のETF投資金額を合わせても54万円程なのでお金持ちには参考にならない気がします。お金持ちはETF投資など興味が無いと思います。私の目的は年金に代わるような資産を残すことが最終目的です!

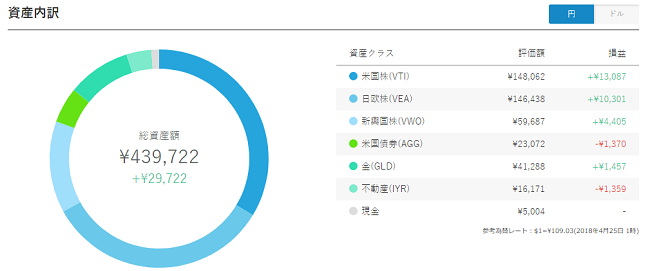

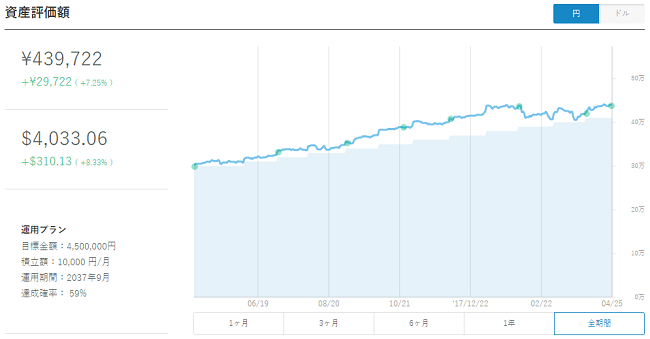

約44万円の資産をウェルスナビで運用しています。その内訳は上記のようになっていますが、米国債券と不動産が損失となっているようです。1年経過し利益は3万円弱となっていますが税金が引かれているためもう少し本当の数値はあったと思われます。利益分の税金は特定口座源泉徴収ありを選択しているので勝手に引かれています。

何とかこのまま上昇してくれると嬉しいと思いますが、ETFの値動きは緩やかなので個人的にほぼ放置状態です。株や為替に比べると緩やかな値動きのためオドオドするようなことはありません。その代わり短期的な利益も難しいかもしれません。短期的に利益が出たら一度解約することにより利益確定になります(出金作業)

その後、再入金すれば今まで通りに自動買い付けが行われるため覚えておくとよいでしょう。

資産推移は画像のような実績が出ており完全リアル画像です。一時期よりも利益は下がっていますが何とか持ち直しつつあります。ETF投資はリーマンショックのような大きな変革が無ければそれほど壊滅的なことにはならないと考えています。投資をしている資産により判断はわかれると思いますが、解約することも簡単にできるため投資信託よりも個人的には旨味があると考えています。

投資信託は今までに500万くらい購入した実績があるものの手数料や一時的な下落によりメリットよりもデメリットのほうが大きいと感じています。IPOブログなのでIPOを貰うための付き合いと判断して購入しましたが結果的には惨敗と言ってよい状況です。特別分配金を貰いながらなんとか生き延びアベノミクスにより上昇したタイミングで逃げ切ったので思ったほどの損失はありませんが、手数料は馬鹿高いと常々感じます。

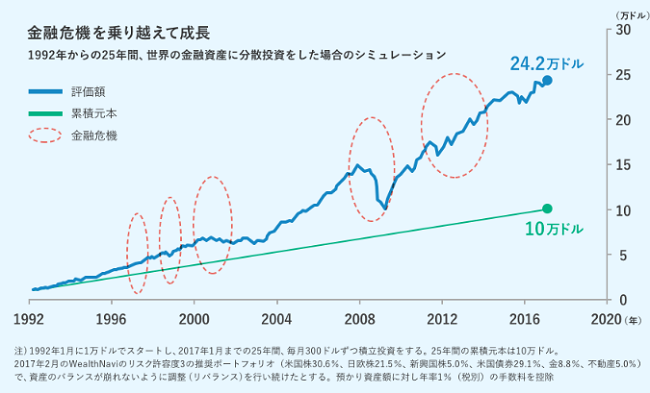

金融危機が起きても市場は拡大している現実

投資をしていると金融危機などを経験する機会があります。ライブドアショックの経験はありませんがリーマンショックは経験できました。当時は投資を行っていると言っても数十万円程度の株式保有だったため損失は限定的であったこと、さらに投資素人だったため深追いすることもなく何も考えていませんでした。しかし、ウェルスナビ(WealthNavi)の公式サイトを見ると市場の拡大が継続していることから今後も拡大期待はかなりできると感じています。拡大すると勝手に思っているため老後に500万円くらいの資産を見込んでいます。

個人的な意見ですが、日本の年金構造は今後問題があると思っています。財務省が発表している年金支給額が65歳から68歳に変更されるニュースなどもあり、かなり心配しています。もう年金を徴収するのをやめてしまえばいいのに?と思うほど落ち込む内容が多いです。

財務省の言い分もわからないではありませんが、68歳になれば私は生きていないと思います。ビールが好きなんですよね(汗)退職をした後に5年でも良いから優雅に暮らせればそれでよいと考えています。その時が来ればまた考えが変わると思いますがまだ20年以上あります。

話はもとに戻りますが、画像を見ていただくと市場は一時的に下落をしても常に拡大しているため心理的負担を除けば長期投資スタンスで問題はないのかもしれません。逆に下落しているタイミングでETFを追加購入したり、積み立てを行うことで将来の利益につなげることも可能でしょう。

ウェルスナビには自動発注と自動リバランスがある

ウェルスナビに投資をするには入金をするだけで自動発注が行われます。30万円入金すれば30万円分の発注をし、100万円なら100万円分の発注をします。任意に金額を指定することはできないため初期投資で大きいお金を入金される際にはお気を付けください。

自分の自動リバランスを調べてみると上記のようになっていました。ただ金額などはまだ入力されておらず実施日だけがある状態です。過去のリバランスを調べると米国債券(AGG) が1口 $109.25 ($1=¥113.92)でリバランスされていました。日本円にして12,500円程度です。このようなことを何度も繰り返すことによりオリジナルの資産が形成されていくのだと思います。

分配金を先月分で計算すると948円の確定利益となっています(税引き後の金額)

そして、1ヶ月の運用手数料は348円となるため利益だけが残ります。ウェルスナビのETF運用口座は特定口座源泉徴収ありを選択しているので、最終的には運用手数料は利益分の税金と相殺されるのかな?といった疑問もあります。この辺りは調べていません。

※現在問い合わせています

kimu

kimu 問い合わせた結果ですが、取引毎に発生する手数料ではないため一般的に取得費用として計上できるような、株式等の取引毎にかかる手数料とは扱いが異なるとご回答を頂きました。そうなんですね。

単純計算で4,176円程税金から引かれるのか疑問ですけどね。実際には毎月積み立てを行っているため手数料は増えていきます。しかし、分配金も資産に応じて増えるため心配はしていません。

自動リバランスのタイミングはロボット任せなので私にはわかりません。1年間運用を任せて損失になっていないため信じて良いと思います。毎月2万円の積立が出来ればもっとパフォーマンスが良いかもしれませんが、市場の暴落タイミングで追加入金すれば株の「ナンピン」と同じだろうという作戦も頭の中では考えています。

テオ(THEO)に投資した実績は損失だった

テオにもETF投資をしています。投資金額は初期投資の10万円のままなので心配することはありません。またETF投資の上下幅は緩やかなので悲観的になることもありません。ウェルスナビでは毎月1万円の積み立てを行っていますが、テオでは積み立てを行っていません。正直なことを書きますが、子供の学資保険で毎月4万円~5万円の支払いがあるのでテオの積み立てまでお金が追い付いていません。また子供の大学受験のため毎月塾に5万円程度かかるため資金の捻出が難しいです。子供が複数人いますので具体的にいくらと書けませんが、最近自分の将来も危うい気がしています。

だからETF投資にも期待している現実が私の中であります。私は家庭の事情が複雑だったため子供にはある程度の教育を受けさせてあげたいんですよね。話は脱線しましたがテオの投資実績は下記のようになります。

テオのETF投資はマイナスとなっています。積み立て投資を行っていたらもっと損失幅も縮小している可能性があります。しかし金銭的な余裕がなかったため仕方がありません。今年中には10万円程追加入金をして保有率を高めたいと思っています。お金はありますけど余裕がないんですよね。子供にフルートを買う約束で50万円また飛びます(涙)

しかも2本目なので自分でも信じられません。

ウェルスナビとテオの大きな違いは初期投資の金額にあると思います。ウェルスナビは10万円からですが、テオは1万円から投資ができます。テオの詳細は下記の記事からご確認いただければと思います。

どちらも悪くありませんが、テオは銀行などでも進めているようですから若い方の参入も多いようです。投資をしているという感覚が人気なのかもしれませんね。私は投資タイミング的に損失となっていますが、将来的には期待しています!

テオはウェルスナビに比べると投資商品が多いため分散投資にもつながります。無料診断もあるため一度診断をしてみるのもありでしょう。人により投資商品が変わるため私よりも高パフォーマンスの方もいると思います。分配金なども出るため手数料の心配などはしていません。

ETF投資をロボットアドバイザーで行うメリットは何?

ETF投資をロボットアドバイザーを使って行っています。メリットと聞かれると自分に合った商品に投資できることくらいしか思いつきません。さらにご紹介した2社は無料診断があるため事前に自己判断が可能です。

また、国内資産と海外資産をバランスよく保有することで将来の不安も取り除ける可能性があります。日本に暮らしているとあまり実感することはないかもしれませんが、円建て資産だけだと将来の不安もあります。

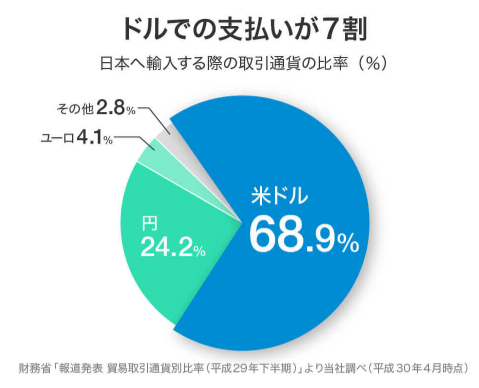

ウェルスナビを例に例えるとETF(上場投資信託)を通じて約50カ国1万1000銘柄に分散投資も可能のようです。日本の破綻問題も大きくメディアで取り上げられていますが、日本でも多くの資源や商品がドル建てで決済されています。何が言いたいかと言いますと、結局世の中はドル建で動いている現実があるということです。

上記画像では輸入の際にドルで支払う通貨比率が68.9%となっています。日本に住んでいてドル建てなどを考える機会は少ないと思いますが、実際にはこのようなことが起きています。よって分散投資の観点からもETF投資は良いのではないかと考えています。

最終的には自己資産の拡大目的を狙っていますが、1年間投資をした実績から見えたものはこのまま長期的観点で投資を行っていけば利益につながる可能性が高いと思うことです。10年~20年の投資を考えているため1年間の実績ではデータ不足かもしれませんが、今までの市場動向を見た限り利益は出ると考えています。

ウェルスナビとテオのどちらも運用手数料がかかりますが、ETFには分配金があるためその分配金で運用手数料の支払いはできています。これから運用をお考えの方に一つアドバイスになりますが、円高になっているうちに運用を始めるとメリットは高いと思います。それは為替が絡んくるため円安方向に向かうと資産の評価額が高くなります(利益が出る)

逆に円高になれば損失の方向に向かいます。しかし積み立てを行っていれば安く投資商品を購入できるため、後々大きな利益に変わるかもしれません。1年間ETF投資をした感じではメリットのほうが大きいような気がしています!よかったら関連記事も参考にしてください。

⇒ Wealthnavi(ウェルスナビ)公式へ

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。