インシュアラボがユニコーンで株式投資型クラウドファンディング(ECF)を利用して資金調達を行います。そのため評判や実績を投資家目線でまとめたいと思います。

目標募集額や事業計画、サービス内容などもチェックしてみたいと思います。

同社は保険業代理店向けのDX事業を手掛けており「インシュアテック」を行う企業になります。簡単に表現すると保険とテクノロジーを掛け合わせて、人の生活を豊かにする事業を行います。

※ユニコーン公式サイト引用

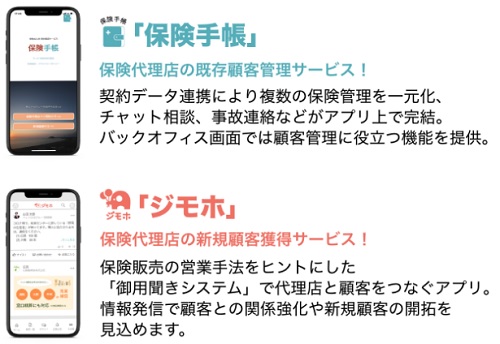

保険業界のDX化が遅れていることで同社サービスに期待が見込めるようです。複合的なサービスを行っており「保険手帳」「ジモホ」「保険手帳とジモホの受託製造(OEM)」の3つのサービスを提供しています。

今回は「ジモホ」というサービスに注力し上場(IPO)を狙うようです。2026年頃にイグジットを行うことを目標にしており、状況によって保険代理店大手へのM&Aも想定しているようです。

インシュアテック市場自体は拡大傾向にあり、同社サービスがヒットする可能性はあると思います。

色々と思うことはありますが、早速チェックしてみたいと思います!

- 提供するサービスを確認し需要が見込めるのか考察している

- ビジネスモデルを深掘りして特徴をまとめている

- 業績予想を確認し上場(IPO)やM&Aが見込めるのかチェックしている

- 株主優待とエンジェル税制について調べている

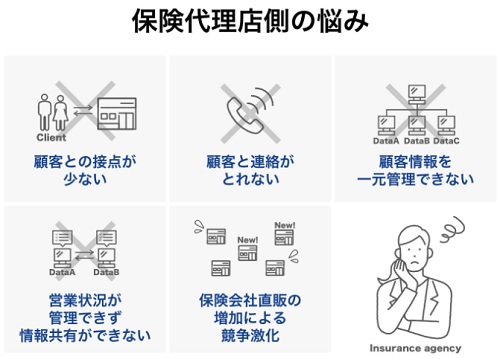

インシュアラボは何を解決する企業なの?保険代理店の収益アップを目指す

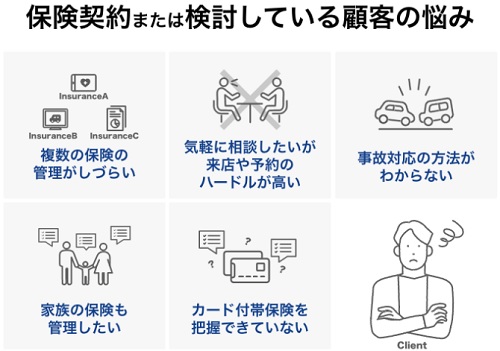

インシュアラボは保険業界のデータ開放が遅れているため、DX化がまだ開かれていない市場だと考えているようです。保険代理店は様々な商品を扱い顧客との接点も少ない場合が多く、保険を紹介した後は顧客と保険会社が直接つながることも多いため、トラブルになることもあるそうです。

※ユニコーン公式サイト引用

事業規模が大きければ大きいほど代理店も顧客の管理ができないことが考えられます。

同社によれば顧客情報を一元管理できていないため、手厚いサポートがしづらく満足度の低下につながるそうです。その結果、顧客との関係が希薄になるという悪循環に陥っているとあります。

最近は保険を直販する保険会社も多いため代理店ビジネス自体の危機感もあるようです。保険会社も合併が続いているためコストカットを行いたいと言った考えがあると思います。

さらに、金融庁が推し進めている「金融サービス仲介業」が創設されると1つの登録で銀行・証券・保険すべての分野のサービスを仲介することができるようになります。

このような事がいつ起きるのかはわかりませんが、保険代理店が抱える悩みは多いようです。

※ユニコーン公式サイト引用

また顧客も保険の管理や相談の面で代理店を利用したいと考える方も多いようです。

契約時には内容を把握していても時間が経過することで忘れたりすることもあります。また家族の保険管理なども行うと管理がよりしずらいと考えられます。

この辺りは私自身も実際に感じるところですね。私も契約の詳細は確認しないと覚えていません。

そこで同社は数年先を見据た保険DXの必要性を訴えているようです。保険代理店に携わるすべての保険相談プラットフォームを目指し、保険業界のDX化を推進する狙いがあります。

企業概要を詳しく調べてみました

インシュアラボは起業家の神農渉氏が代表を務めている会社です。同社の他、ビッグデータ事業を行うモバイルライフジャパンの代表取締役も務めています。この他、売上高40億円規模のインタラクティブ・コミュニケーション・デザインで取締役副社長を行っているとあります。

インシュアラボの株式を確認すると神農渉氏とモバイルライフジャパンで97.2%を占めています。

| 項 目 | その内容 |

| 会社名 | 株式会社インシュアラボ |

| 本社住所 | 〒107-6017 東京都港区赤坂1丁目12番32号アークヒルズアーク森ビル17階 |

| 代表者名 | 神農 渉 |

| 設立年月日 | 2021年4月01日 |

| 決算期 | 3月 |

| 事業内容 | 保険業代理店向けDX事業及び保険相談プラットフォーム事業 |

| 資本金 | 10,960,000円 |

| 発行済株式数 | 5,149株 |

| 主要株主 |

|

今回、株式投資型クラウドファンディングで集まった資金は人件費や広告宣伝費、開発費などに使われます。

1株当たり80,000円からの出資でエンジェル税制も利用できる内容になっています。会社設立は2021年4月01日となっているため実績はこれからのようです。

また、保険手帳というサービスは2年以上の運用実績があり、将来を見据えて2021年7月中旬からジモホのサービスを開始する予定となっています。

神農渉氏は元々エンジニアなのでシステム開発などに強みを持つ方のようです。

インシュアラボのビジネスモデルと特徴を考察!!

同社は保険手帳、ジモホ、保険手帳とジモホのOEMの3つのサービスを行っています。保険手帳は関連会社のモバイルライフジャパンから設立時に継承しています。

システムの内容は複数の保険会社にまたがる契約を一括管理できる保険代理店向け顧客管理サービスです。

※ユニコーン公式サイト引用

代理店が導入している共通ゲートウェイやViewシステムなどのデータをCSVファイルで抜き出すことができ、保険手帳にインポートすることでデータ連携を実現するそうです。

また、既に2年以上運営しているため問題点も複数出ているようです。

個人情報の観点から保険会社がAPIを公開していないため、保険会社に業務委託契約書を提出し情報を得る必要があります。10社あれば10社と業務委託契約書を提出しなければなりません。

問題点は下記のようになっていました。

- 保険会社とのデータ連携をしない

- 保険代理店側にITスキルを求めない

【今やったほうが良いこと】

- 非対面保険相談の強化

- 地場の課題解決する機能

- 日々利用される機能をプラグイン(家計簿、ヘルスチェック、ライフログなど)

問題解決方法は各保険会社がAPIを公開すれば解決するそうです。ただ現状では個人情報を開示できないんですよね。

この辺りに個人的に疑問点があります。

よって、同社は次のステップへ進むため「ジモホ」サービスを開始するそうです。

※ユニコーン公式サイト引用

保険代理店の強みは営業担当が地場に根づく営業活動を行っていることです。顧客の相談に対した課題や要望を解決する役割も担っているため、人と人の関係性を大事にしていると言えます。

そこでジモホでは「ビジネスマッチング+保険相談+保険情報+α」という全く新しいサービスを作ることができると同社は考えているようです。

個人的には年齢層が関係すると思いますが、長期的に見るとこれからこのようなサービスが増え続けると考えています。

証券会社でさえLINEを利用して気軽に話せる環境を作るくらいですからね。

ジモホを利用した最大のメリットは掲示板を利用したサービスのようです。保険代理店の担当者が掲示板に投稿することで、ジモホの掲示板に呼びかけを行える仕組みとなっています。

該当する人がいれば、相談者とマッチングすることで悩みを解決することができます。該当する人にとっても新規顧客開拓となる可能性があるそそうです。

ジモホは保険手帳と同様に保険代理店から利用料を頂くビジネスモデルになります。エンドユーザー(顧客)は無料で利用できます。同社の収益対象は保険代理店です。

※ユニコーン公式サイト引用

この他、保険手帳やジモホのOEMを行い納品実績もあるそうです。

ただし同社が成長するにはどうやら「ジモホ」契約を伸ばしていく必要がありそうです。

保健手帳は実績が出ているようなので使えるサービスだと考えられます。複数の管理を一元化でき、チャット相談や事故連絡などもアプリ上で完結できるそうです。

ジモホは使い方次第で新規顧客の開拓につながるサービスだと思います。保険代理店の営業担当もシステムスキルや顧客開拓の努力が必要でしょう。

インシュアラボの業績と上場(IPO)を行う時期を確認してみました

同社は上場もしくはM&Aを行いたいと考えているようです。上場(IPO)を行うことにはこだわりがない気がしています。代表の神農渉氏は複数の事業を起業しているそうなので、イグジットを行うとしたら保険代理店大手へのM&Aのほうが現実味がある気がします。

※ユニコーン公式サイト引用

開示されているデータを見る限り2023年3月期に営業利益が黒字となるようです。

2026年3月期は売上高19億8,689万円、営業利益8億3,950万円を目指すとあります。売上高営業利益率が約42.4%はないと思いますが期待したいと思います。

プレシード期への投資なので先のことはわかりませんが、インシュアテック市場の拡大は矢野経済研究所の調査で下記のようになっています。

直近4年間で約3倍の市場に成長することが予想されているようです!!

- 2019年度890億円

- 2020年度1,270億円

- 2021年度1,800億円

- 2022年度2,450億円

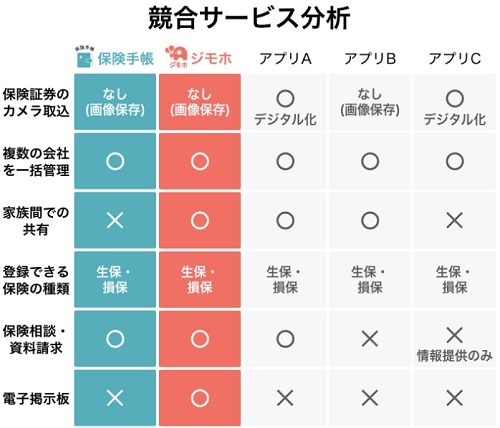

競争優位性では競合が存在しているものの保険会社のAPI公開が遅れているため、成功と言える企業はいないそうです。

同社によれば保険会社がAPIを公開した際に備えたシステムになり、先行したポジションに存在するそうです。

競合他社の存在がどうなっているのかわかりませんが同社の場合は、専門性を持ったサービスをビジネスとしているため先行していると言えそうです。

また、ジモホのように保険相談や資料請求、さらに会員専用掲示板での情報収集やマッチング相手を探してもらえるアプリはないそうです。

※ユニコーン公式サイト引用

モバイルライフジャパン(インシュアラボの関連会社)はライフログの蓄積とビッグデータの活用に強みを持つ企業となっています。その企業が作ったサービス(アプリ)のため信頼性はありそうです。

保険手帳は既に複数の保険代理店に活用されており、保険代理店との協力関係による製品開発も強みだそうです。

ジモホサービスが開始された後は関東を中心に、専業代理店と乗合代理店へ営業を行うそうです。既に同社製品を利用している提携先にジモホを勧める流れです。この他、様々な構想があるようです。

最終的にはジモホを軸に保険代理店に携わる全ての保険相談プラットフォームを目指すそうです。

- 副業代理店向けの機能を搭載

- お金の専門家とのAIマッチング機能を搭載

- 異業種サービスとの業務提携によるデータベース戦略の推進

施策内容を詳しく確認すると面白いと感じますが、だいぶ時間が必要になると思います。

まずは保険代理店との契約を行い実績作りが重要だと思います。ただ株主には将来の目標を掲げないと応援もしにくいですからね。

色々と期待したいと思います。

インシュアラボの株主優待とエンジェル税制適用について調べた結果

株主優待とエンジェル税制について調べてみました。株主優待は株数(投資金額)に関わらず「プレミアム相談チケット」を贈呈するそうです。プレミアム相談チケットとは、ジモホに登録しているファイナンシャル・プランナーに優先的に相談できるチケットサービスとなっています。

公式サイトには下記の文言あります。

相談チケットと記載しておりますが、特別なファイナンシャル・プランナーとマッチングするためのチケットです

株主優待の時期は毎年6月末以降の発送を予定しているそうです。

※中小企業庁公式ページ引用

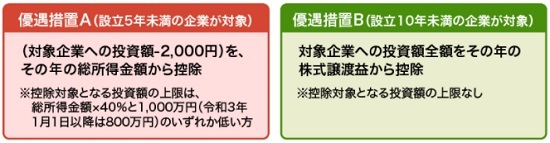

エンジェル税制はエンジェル税制優遇措置A及びBの適用が予定されています。内容は上記画像のとおりになります。

エンジェル税制優遇措置Aは上記画像にも書いてあるように、対象企業への投資額から2,000円を引いた額をその年の総所得金額から控除できます。注意点としては控除対象となる投資額の条件が決められています。

エンジェル税制優遇措置Bは対象企業への投資額全額をその年の株式譲渡益から控除できます。こちらは控除対象となる投資額の上限がありません。

また、株式投資型クラウドファンディングを行う企業について詳しく調べた記事も参考になると思います。よかったら投資の際にご活用ください。インタビューも各社行っています!

インシュアラボに投資を行っても問題がないのか?評判と実績まとめ

インシュアラボへの投資は保健手帳よりもジモホへの期待が先行しそうです。保険会社が顧客情報を公開できない状況のため、保健手帳サービスが伸びるのか判断しにくいように思います。代理店が使ってよいと思うサービスを提供しているのか、投資家にはいまいちわかりにくい気もします。

※インシュアラボ公式サイト引用

しかし、インシュアテック市場の拡大により同社に追風は吹くと感じます。どれだけ提携企業を増やせるのかが最大のポイントでしょう。これに尽きますよね。

ある程度のシェア率を持つことができれば、息の長い企業に成長すると思います。

DX関連の企業になるため成長性はあると思いますが、波に乗れるのかまだ判断ができないと思います。

| 項 目 | その内容 |

| プロジェクト名 | 保険業界のDX化を推進して保険相談プラットフォームを目指す「インシュアラボ」 |

| 目標募集額(株数) | 12,000,000円(150株) |

| 上限募集額株数) | 48,000,000円(600株) |

| 募集価格 | 1株当たり80,000円 |

| 申込単位 | 1株 |

| 最低申込金額(株数) | 80,000円(1株) |

| 上限申込金額(株数) | 480,000円(6株) |

| 申込期間 | 2021年07月16日~2021年07月20日 |

未知数なのがジモホの必要性です。保険代理店で需要が見込めるサービスであれば、同社が目指す他業種への展開も可能でしょう。

自動車販売店や不動産店、さらに携帯ショップ店などへカスタマイズしたジモホの提供が可能だと同社は考えているようです。顧客データの管理では異業種サービスとの業務提携によるデータベース戦略も可能だと見据えています。

母体企業から「保健手帳」を切り離し、ジモホを組合せ戦略的にビジネスを行うためある程度の覚悟はあると思います。

応援したいと考える投資家がどの程度いるのかはわかりませんが、保険代理店も苦戦していることは事実だと思います。顧客管理ができダイレクトに顧客とつながることができれば収益に結び付くチャンスはあると思います。

投資申込みの受付けは先着順となっています。また申込から起算して8日以内であれば申込みの撤回も行えます。投資を行うにあたり口座開設後に事前入金の必要はなく、案件が確定したのちユニコーンから振込先の連絡がメールで届きます。

管理画面から振込先を確認することも可能です!!

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。