AI(人工知能)投資を行い2年が経過しました。投資を行った金融商品はETFになり2社で運用しています。いわゆるロボットアドバイザーと言われる投資になり、久しぶりにテオ(THEO)にログインをして感じたことがあります。それは毎月の積み立てが利益に結び付くと実感しました。

結果論に過ぎないのかもしれませんが、市場は上下に動くため相場が軟調な時ほど積み立て投資が有効だと感じています。

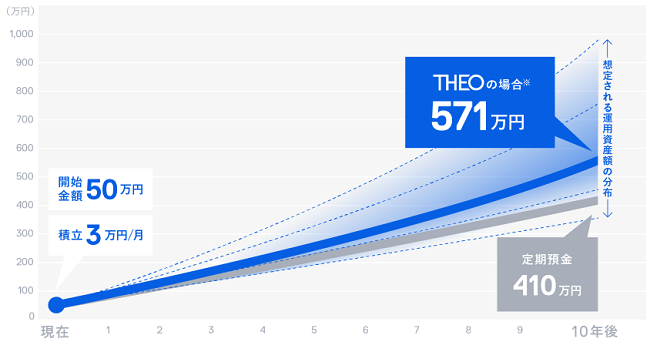

テオの公式サイトでは過去のパフォーマンスをベースに上記のようなシュミレーションが掲載されています。初期投資が50万円で積み立て金が3万円です。私の場合は1年半ほど10万円を入れっぱなしにして放置となっています。毎月運用手数料が引かれ分配金で相殺されているため殆ど利益が出ていません。

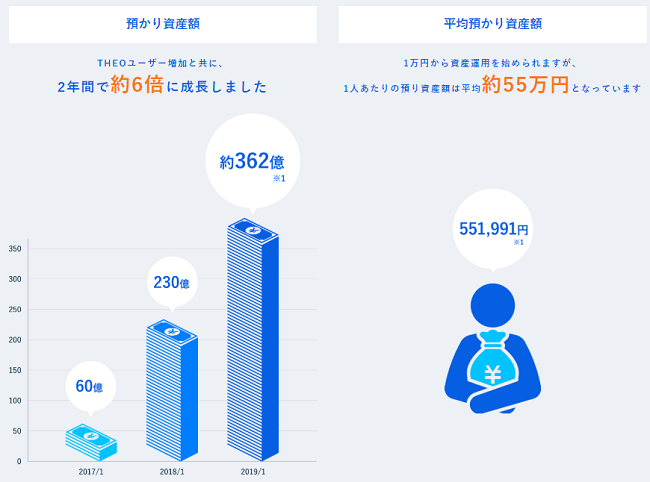

また、公式サイトを調べていると1人あたりの預かり資産額は平均で55万円となっているようです。預かり資産も大きく成長し勢いに乗るばかりのようです。

2年で運用者も9.6倍に増えていることから急激に利用者が増えています。2019年1月31日開示情報では65,502人にもなるそうです。

その中で投資経験者は32.6%、投資未経験者47.4%となっています。残りの20%は投資系経験が豊富にあるそうです。どのような基準で20%枠が決定したのかわかりませんが、投資経験が長かったり幅広い投資先を持っていたのかもしれません。

年齢データを確認すると下記のようになっています。

| 項 目 | その内容 |

| 20代~30代 | 11.3% |

| 30代~40代 | 31.6% |

| 40代~50代 | 17.4% |

| 50代~60代 | 5.9% |

| 70代~ | 0.8% |

男女比率では男性77.4%、女性22.6%になっています。また女性が投資を考える機会が増え、増加傾向にあると言われています。あるデータでは男性よりも女性のほうが賢く長期的な運用ができると書かれていたと思います。男性よりも女性のほうが将来のことを考え、投資しているケースが多いからではないでしょうか?

実際に男性よりも女性のほうが投資成績が良いと言ったデータもあるそうです。貯金額にも差があるそうです。

AI(人工知能)投資を成功に導くためには積立投資が有効!

ロボットアドバイザーなどのAI投資に人気があることはメディアなどを見てもわかると思います。「THEO+ docomo」と言った通信事業者大手での取り扱いもあり一気にシェア拡大となっています。AI投資はこれから若い世代を中心に益々拡大していくものと思われます。先程のデータでも20歳代~30歳代未満で同社のシェア率42.9%になります。いかに若い世代が投資を意識しているのかわかります。

また同社の場合は1万円から投資ができるため、無理なく投資できることも運用者数増加につながっていることでしょう。同業者では先にサービスを開始したウェルスナビが最大手となっており、私も先に投資を始めました。こちらは運用額は50万円以上となっています。

テオの場合は10万円を口座開設後に入金しそのまま運用している状況です。一時は-17%まで資産が減りましたが、一気に回復しています。2018年12月はソフトバンク上場があり気持ちがETFどころではなかったことを思い出します。

結局入金もせずにそのまま運用することになり残念な私です。1万円から投資を始め、毎月1万円の入金設定を行っていたらまた結果も違ったように思います。また、為替が円安に動くと収益率も大きく変わってきます。

結局、私の成績は1年半経過した段階で0.38%の増加となっています。金額にすると100,719円になるため719円の利益となっています!

全く自慢できませんが、相場が下落した時に今度こそETFを買いたいと思います。ただメンタル的にはこれ以上損失したくない気持ちが湧いてくる可能性もあり微妙です。

ETF投資以外にも幅広く投資を行っていることからメンタル次第でしょうか。もしくは資産が大きく増えていれば強気になれるでしょう。

AI(人工知能)投資で自動積み立てを行うと何が違うの?

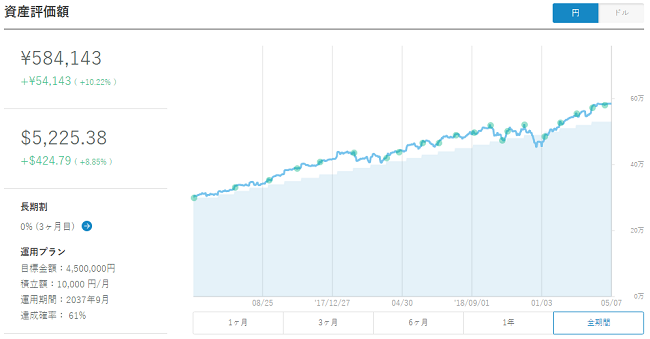

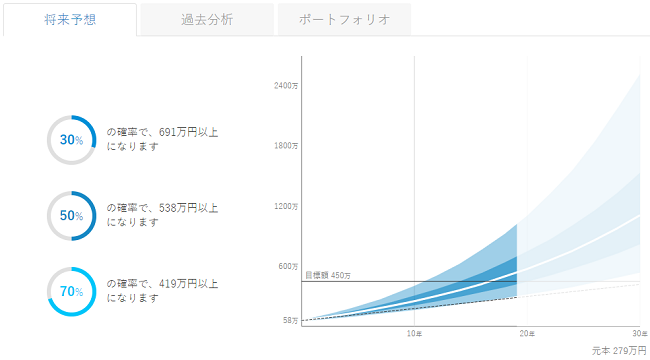

テオでは入金しそのまま放置となっていましたが、別の企業では運用実績結果で利益が出ています。投資をした時期が少し早かったためかもしれませんが54,143円の利益が出ています。投資元金を調べると530,000円となっています。Wealthnavi(ウェルスナビ)での初回入金は30万円で毎月1万円の積み立てを行っています。このまま運用し続けると元金279万円が70%の確率で419万円以上になるそうです。

運用して元本を割らなければ成功だと考えていますが、老後の蓄えとして本当に数値を上回れば嬉しいと考えています。そんなに期待しているわけではありませんが「夢がある」と考えています。

多分、その頃はまだ60代前半のためお金を必要としているはずです。また年金受給資格に届いていないと考えられるためまとまったお金は大事です。そもそも年金のために税金を支払っていますが貰えないかもしれません。

と言うことで毎月1万円でも積み立てを行うことで「ドルコスト平均法」を行い長期的に安定した収益をもたらすと考えています。あわよくば市場が壊滅的な打撃を受ける前に一度現金化し、底値で買い戻せればと夢を見ています。無理でしょうけどね。

ドルコスト平均法とは継続的に一定額の金融商品を購入する手法のことを表します。ウェルスナビの詳細は下記に書いているのでよかったら参考にしてください。

投資をした結果から積み立ては大事だと感じています。初期投資だけだと市場全体の成長や為替による影響が大きく、将来にわたり資産拡大になるとは言えないのかもしれません。長期投資を行っても結果マイナスとなることも考えられますが、世界市場はなんだかんだ言いながら拡大しているため期待しています。

テオ(THEO)の手数料が割引になる方法がある

ロボットアドバイザー投資を行い毎月積み立てを実行していると割引になります。手数料は年利1%になりウェルスナビと同じです。比較するとテオでの割引条件がクリアーしやすいと思います。設定基準が1万円からなので投資後すぐに適用可能です。ウェルスナビの場合は50万円以上となっています。

※最大1.10%(税込・年率)。2023年1月01日以降に新規口座開設の場合は適用対象外

事前エントリーなどは必要ありませんが、積み立て設定が必要になります。ちなみに、テオのAI投資はノーベル経済学賞受賞の「現代ポートフォリオ理論」とノーベル経済学賞の「資産価格の実証分析」によるWポートフォリオ理論が用いられています。

そんなことよりも投資家は結果重視になると思いますが、市場は生き物であり投資のプロでも生きていくのは難しいとされている世界です。自分の腕に自信がなければお勧めできるでしょう。

この他にも機関投資家でも使われている「スマートベータ運用」というものもあるそうです。市場動向の他にサイズやバリューと言ったその他の要因を組み合わせることにより利益を追求しています。

公式サイトで調べると世界最大級の年金基金のTIAA(全米教職員年金保険組合)、CalPERS(カリフォルニア州職員退職年金基金)、日本のGPIF(年金積立金管理運用独立行政法人)にも採用されているそうです。

投資の考え的にはミドルリスク・ミドルリターンにあたるようです。投資初心者はローリス投資を好む傾向にありますが日本人が考えるローリスクは銀行預金や国債になるため1,000万円単位の資金がなければリターンを求められないと思います。

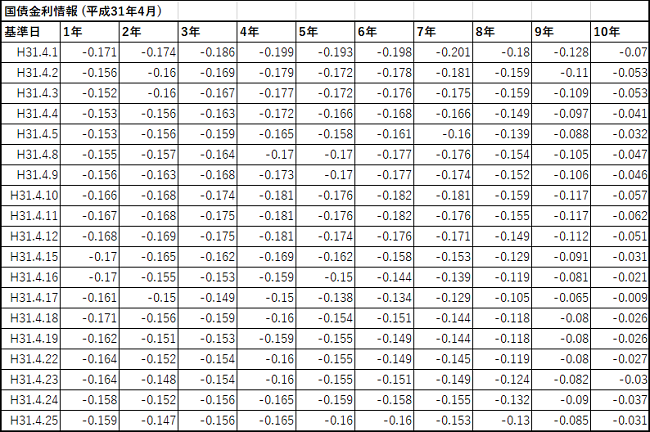

実際のところはマイナス金利なので日本国債を財務省で調べると下記のようにマイナスとなっています。

ついでに過去のデータを見たところ、昭和50年代は1年金利(利回り)が11.23%も出ているではありませんか!その時代を知りませんが経済拡大も凄かったことでしょう。

平成から令和にかわるため、昭和から平成にかけての日本国債金利を調べると平成元年1月09日データで3.857%となっています。令和元年はマイナス金利から始まります。これから日本の人口が減り続け、外国人が増えていく日本はどうなるのか心配です。

テオの詳細は下記の記事をよかったら参考にしてください。口座は特定口座になり源泉徴収ありを選択することで利益がでた場合も確定申告の必要がありません。

日本における貯蓄総額の平均は本当に1812万円以上あるのか

財務省のデータを見ていて怖くなり「1世帯あたりの平均貯蓄額」を調べてみました。AI投資は若い方を中心に広がりを見せていますが実際生活上のデータはどうなんだろ?と疑問がわいてきました。データ元は年国民生活基礎調査になります。総務省から2018年5月に発表された1世帯あたりの平均貯蓄額は1,812万円となっています。マジあり得ないんですけど・・・

| 項 目 | 世帯主の年齢階級別貯蓄 |

| 40歳未満 | 602万円 |

| 40~49歳 | 1,074万円 |

| 50~59歳 | 1,699万円 |

| 60~69歳 | 2,382万円 |

| 70歳以上 | 2,385万円 |

| 平均 | 1,812万円 |

ついでに負債データも見つけたので掲載したいと思います。若年層は住宅ローンによる負債を抱えているとされているため、やはり将来が不安になるのではないでしょうか?

また、収入と少子化の問題もあると思います。

| 項 目 | 負債現在高の推移 |

| 40歳未満 | 1,057万円 |

| 40~49歳 | 988万円 |

| 50~59歳 | 540万円 |

| 60~69歳 | 162万円 |

| 70歳以上 | 86万円 |

| 平均 | 463万円 |

そこで資産形成のためにロボットアドバイザーのような長期的に積み立てができる金融商品が流行っているものと思われます。積み立て投資と言えば投資信託だというイメージがありますが、もうその時代は古いのかもしれません。信託報酬など手数料の面で負担が大きいと言われています。

賢い方は自分で金融商品を調べ利益を出すことができますが、そこまで意欲的になれない方は多いでしょう。それよりも金融商品に知識がないため何に投資をしてよいのかわからない方が多いと考えられます。

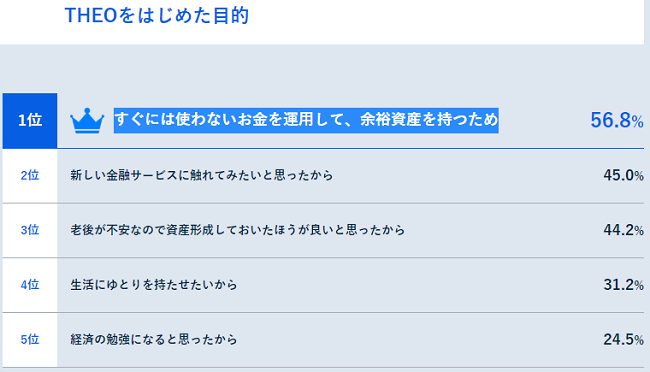

テオを始めた理由第1位は「すぐには使わないお金を運用して、余裕資産を持つため」となっています。私の場合は3位の老後不安になります。実は不安症なのでいつもハラハラしています。

ただそんな私もETF投資だけはまだ続けたいと考えています。FXや仮想通貨は1日ポジションを持つだけで不安になります。

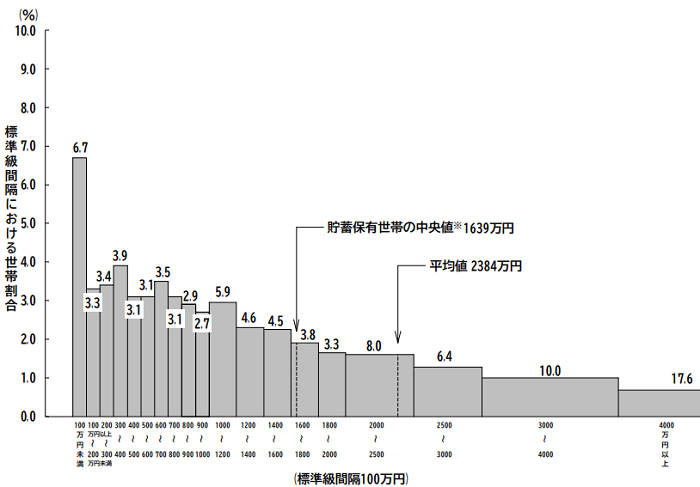

高齢者世帯の3分の1が2500万円以上も持っているの?

気になりさらに総務省データを見ていると高齢者世帯の貯蓄現在高データに唖然!投資市場とはあまり関係がない話だと思いますが、高齢者の一部は資産が相当あるようです。

私の実家は全くお金がないため画像の左のほうになると思いますが皆さん蓄えていますね。しかし、65歳の定年時に最低でも2,500万円~3,000万円の資産を持っていないと破綻する可能性が高いと言われています。

皆さんどうやって暮らしているのだろうか?と日々考えています。20年後、私も60代になっているためこのまま資産を減らさずに持ち堪えることができるだろうか?増やすことができるだろうか?と今から心配です。IPOのおかげで住宅ローンは完済しましたが、それでも老後が不安でたまりません。

AI(人工知能)投資のまとめ記事

年功序列システムが日本社会で崩壊し派遣社員が増え、景気も良くならず税金だけが増えていく世の中になっているように思います。安定的に給与を貰える時代ではなくなり「何ができるのか?」と企業も求めるようになってきました。同じ仕事ができるなら若いほうが賃金も低く抑えることができるため、収入が大きいとされる中年層のリストラも行われています。

一般的なサラリーマン退職年齢も60歳から65歳に引き上げられ、今では70歳とも言われています。そんなに働く人生はまっぴらですよね。ボケない程度に働くのであれば構いませんが、70歳までガッツリ働くと病気になりそうな気がします。

AI投資もそうですが、何か将来に向けてまとまった金融資産につながるようなことを若いうちからしておくべきでしょう。投資が怖いと考える方は貯蓄でもよいと思います。

増税により中小企業が破綻することもこれから考えられ、もしかすると労働もロボットに奪われるかもしれません。不安をあおる訳ではありませんが、キャッシュポジションが高くないと何もできない世の中が来そうで怖いです。

最終的に日本崩壊となれば外貨を持っていなければ意味がありませんけど、テオやウェルスナビは海外ETFを購入しているため気持ち的安心は多少あるかもしれません。

まあ、私が生きているうちはまだ日本は崩壊していないでしょう。物価は高いかもしれませんけどね。それを乗り越えれば日本も明るい社会が待っていると考えています。

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。