ヒューマンテクノロジーズ(5621)のIPOがグロース市場に新規上場承認されたのでご紹介したいと思います。荷もたれ感あるIPOのためBBは消極的に参加することになりそうです。

主幹事はみずほ証券と大和証券が共同で行います。

公開株数3,288,000株、オーバーアロットメント493,200株です。上場規模は想定発行価格940円から計算すると約35.5億円です。業績の割に吸収金額が大きいと思います!

※ヒューマンテクノロジーズ公式サイト引用

働き方改革関連法施行により詳細な労務管理が求められ業績拡大につながった企業だと思います。

また、労働環境の変化により企業がDX化を加速させたため労務管理のシステム化が進んでいます。コロナ禍では業績を伸ばしているため一定の評価はできそうです。直近は減益続きのようですね。

SaaSサービスとなっていることはIPOにおいて高評価だと思います。

ただ、新味がない勤怠管理クラウドサービスなんですよね。そもそも吸収金額が大き過ぎます!

海外募集も行われるため海外需要に期待するパターンかもしれません。国内の投資家にはあまり人気はなさそうです。

ヒューマンテクノロジーズ(5621)IPOの上場基本データと引受幹事について調べました

| 項目 | 上場基本データ |

| 上場日 | 12月22日 |

| 市場 | グロース市場 |

| 業種 | 情報・通信業 |

| 事業内容 | 勤怠管理を中心としたクラウドサービスの開発及び提供 |

| ブックビルディング | 12月06日~12月12日 |

| 想定価格 | 940円 |

| 仮条件 | 940円~1,020円 |

| 公開価格 | 1,224円 |

| 初値結果 | 1,194円(騰落率-2.45%) |

| 企業情報 | https://www.h-t.co.jp/ |

| 監査人 | 有限責任監査法人トーマツ |

| 手取金の使途 |

|

| 項目 | 株数データ |

| 公募株数 | 1,000,000株 |

| 売出株数 | 2,288,000株 |

| 公開株数(合計) | 3,288,000株 |

| オーバーアロットメント | 493,200株 |

| 上場時発行済み株数 | 9,100,000株 ※公募分を含む |

| 想定ベースの時価総額 | 約85.5億円 |

| 幹事団 | みずほ証券(共同主幹事) 大和証券(共同主幹事) SBI証券 楽天証券 |

| 委託見込 | 大和コネクト証券 SBIネオトレード証券 DMM.com証券 |

ヒューマンテクノロジーズ(5621)の事業内容と上場に伴う評判を考察してみました

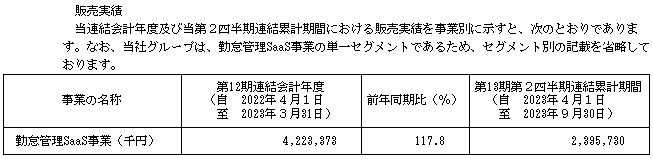

想定発行価格940円を基に吸収金額を算出すると約30.9億円となり、オーバーアロットメントを含めると約35.5億円規模の上場となります。同社グループは、ヒューマンテクノロジーズと連結子会社4社により構成され、勤怠管理SaaS事業を行っています。

主力事業はクラウド勤怠管理システム「KING OF TIME」の開発・販売になります。

勤怠管理システムは各種法規制への対応や、バックオフィス業務の効率化を背景に導入が進んできましたが、2019年4月に施行された「働き方改革関連法」への対応需要により、

SaaS市場を中心に市場が急拡大し国内市場における導入率も向上したそうです。

※有価証券届出書引用

このような環境下で同社グループは、クラウド勤怠管理システム「KING OF TIME」に経営資源を集中し、複雑・高度化する勤怠管理需要に応えてきたそうです。

その結果、幅広い企業の勤務形態へのカバーが可能となり、中小/中堅企業をコア顧客層としつつ高度なセキュリティ要件にも対応しているため大手企業への導入も進んでいます。

同社グループは「KING OF TIME」にリソースを集中する一方で、人事管理システムや給与システムなどの外部サービスとの連携も積極的に進めています。

勤怠管理と親和性の高いサービスを中心に、市場で評価を得ているサービスや同時利用で相乗効果が期待できるサービスと連携し、利用者の利便性を最優先に考えたオープンなエコシステムとなっています。

「KING OF TIME」は規模・業種・業態問わず、様々な企業に選ばれるサービスだそうです。

※有価証券届出書引用

同社グループの販売チャネルの特徴は販売店及びOEM提供先との連携があり、効率的に顧客を獲得することができています。

2023年9月における課金ID数に占める販売パートナー経由の間接販売が約65%を占めるそうです。

クラウドサービスは直接販売が主流で、多額な広告宣伝費をかけて見込客を獲得し営業活動を行うのが一般的のため広告費の面でコスト低下が見込めるようですね。

また、勤怠管理市場においてオールラウンドな導入実績があり優れた機能性だと自負しているようです。

※有価証券届出書引用

ヒューマンテクノロジーズ(5621)の株主状況とロックアップについて調べました

会社設立は2011年12月13日、東京都港区元赤坂一丁目6番6号に本社を構えます。社長は家﨑晃一氏(1974年4月01日生まれ)、株式保有率は1.00%(81,000株)です。従業員数280人で臨時雇用者0人、平均年齢36.5歳、平均勤続年数3.1年、平均年間給与5,530,000円です。連結従業員数は296人で臨時雇用者は0人です。

連結のセグメントは勤怠管理SaaS事業の単一セグメントになります。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| ニューホライズン株式会社 | 3,600,000株 | 44.44% | ○ |

| 恵志 章夫 | 1,800,000株 | 22.22% | ○ |

| 奥畑 和行 | 900,000株 | 11.11% | ○ |

| 飯泉 満 | 900,000株 | 11.11% | ○ |

| 渡邉 脩次 | 738,000株 | 9.11% | × |

| 家﨑 晃一 | 81,000株 | 1.00% | ○ |

| 伊藤忠商事株式会社 | 81,000株 | 1.00% | ○ |

上位株主には360日間(2024年12月15日まで)のロックアップが付与されています。ロックアップ解除倍率の記載は目論見にありません。

また、伊藤忠商事株式会社には180日間(2024年6月18日まで)のロックアップ付与となっています。

渡邉脩次氏については売出株で全株式を放出することになっています。親引けはありません。

ヒューマンテクノロジーズ(5621)IPOの初値予想と幹事引受け株数をチェックしました

大手初値予想は仮条件発表後に掲載を予定しています。しばらくお待ちください。最新業績予想の他、仮条件発表後のPERやPBRなども後日追記します。仮条件が940円~1,020円に決定し吸収金額は最大で約38.6億円、時価総額は約92.8億円になります。仮条件が上振れ決定となっています!

公開規模に対して業績水準がやや低く、競合もそれなりに存在するため企業評価は高くないようです。

競合比較ではPERが割安設定のため買われる可能性があるようですね。ただ荷もたれ感がある上場規模となっています。

勤怠管理システムSaaSの数量ベースではシェアが9年連続でTOPとなるため知名度は高いようです。先行投資は来期まで予定され、上場後はシステム利用料の値上げなども検討しているそうです。

少々の値上げでもそもそもの価格が安いため顧客離れはあまり発生しないかもしれません。現時点で解約率は低いとされています。

修正値1,050円~1,200円

再修正1,300円~1,500円

最終予想1,200円

※注目度A

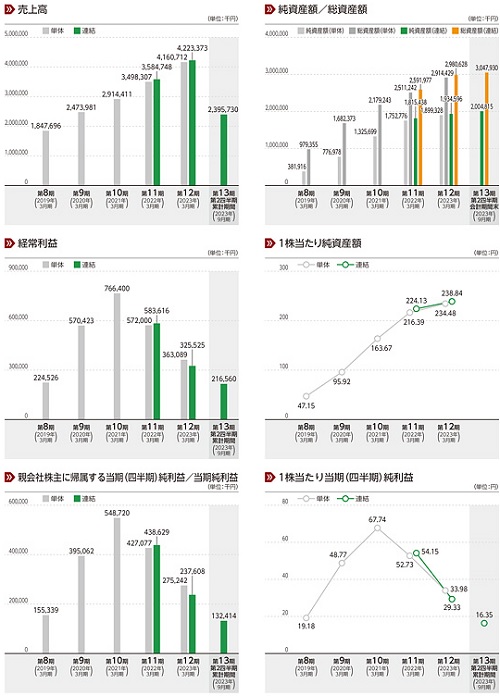

業績を確認すると2024年3月期の連結予想を確認することができました。売上49.19億円となり前期比16.48%増、経常利益4.81億円となり前期比48.00%増となります。

四半期利益は3.26億円となり前期比37.55%増を予想しています。前期は営業利益が低く現在は回復傾向にあるようです。

公開価格が1,020決定の場合の指標はEPS38.96からPER26.18倍、BPS337.36からPBR3.02倍になります。配当金は10.2円予想のため配当利回り1.00%です。

オファリングレシオ41.59%で売出株が多いためイグジット感もありますよね。

早稲田学習研究会(5869)とも上場日が被っていることは資金分散につながりそうです。どちらかと言えば同社のほうが人気だと思います。

kimu

kimu 機関投資家が参戦してこなければ公開価格割れもあり得そうな感じです。仮条件が上振れしても不安が残るようです。基本買い気配を予想しているみたいですけどね!!

| 幹事名 | 割当株数 | 引受割合 |

| みずほ証券(共同主幹事) | 2,383,900株 | 72.50% |

| 大和証券(共同主幹事) | 739,800株 | 22.50% |

| SBI証券 | 98,600株 | 3.00% |

| 楽天証券 | 65,700株 | 2.00% |

業績拡大中となっていますが利益率が低下しています。現段階では様子見案件でしょう。

勤怠管理をクラウドベースで提供する企業は複数あるため特に魅力はなさそうです。売出株が多いため関係者のイグジットとも捉えられそうです。現時点で経営権の移動は考えられませんけどね。

業績から20億円程度のIPOだと思いましたが予想よりも大きい印象です。これが今のIPO市場の課題ですよね。

しばらく前から考えると吸収金額が大きめに設定されています。人気企業なら良いのですが普通の企業だと厳しいですね。

kimu クラファンや高配当銘柄で中長期投資に切り替えたほうが良いのでは?と思ってしまいます。

類似企業のPERやPBRを調べました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| 勤次郎(4013) | PER26.26倍 | PBR1.11倍 |

| rakumo(4060) | PER29.23倍 | PBR4.85倍 |

| アマノ(6436) | PER16.75倍 | PBR1.92倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 該当事項なし | -株 | -円 |

上場時に行使期限を迎えるストックオプション(新株予約権)はありません。

ベンチャーキャピタル資本も入っていません。

ヒューマンテクノロジーズ(5621)IPOの評価と申し込みスタンス!まとめ

ヒューマンテクノロジーズのIPOは何となく気が進みません。そももIPOのパフォーマンスが低下しているため12月の上場ラッシュを考えると、より資金が入らない可能性が高いと思います。

※ヒューマンテクノロジーズ公式サイト引用

目論見では新規事業の展開を積極的に行っているため、中期経営計画(2023年度~2027年度)の前半はシステム開発投資が先行し、収益貢献は2026年3月期以降になる見通しだそうです。

最終年度には営業利益率30%を目指しているとあります。

財務上の課題は特にないそうなので、今回の規模で上場するのであればもう少し収益性を上げてからで良いのでは?と普通に思います。

要は関係者の懐具合なのかもしれません。もしくは気分?

kimu 何か人気となる材料がなければIPOとして厳しい印象を受けます。割安な株価設定であることに期待するしかなさそうですね!

ここ最近何度も投資を行っているクラウドバンクでキャンペーンが行われています。

最大4,500円分の楽天ポイントが貰えるためお得だと思います。太陽光やバイオマス発電、不動産担保ローン、上場企業事業拡大支援などのファンドに投資してみました。

1万円投資すると2,500円分の楽天ポイントが貰えるため、まずはキャンペーン狙いで良いと思います。短期ファンドを狙えば資金回収もすぐできますからね。こちらもまとめています!

クラウドバンク(Crowd Bank)の口座開設で楽天ポイントが2,500円分貰えるキャンペーンが開始されました。それに楽天ポイントの付与が継続して行われる可能性もありそうです。私が初めてクラウドファンディング …

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。