ギフト(9279)IPOが新規上場承認されました。主幹事は野村證券となり上場市場はマザーズです。公開株数は1,028,000株、オーバーアロットメント154,200株、上場による想定発行価格ベースの吸収額は約22.5億円になります。直近の業績は増収増益傾向にあり初値利益は狙えそうです。

事業はラーメン事業を行い、横浜家系ラーメンを主体とした国内直営店や海外直営店の運営、さらにプロデュース店への食材提供や運営ノウハウ供与を行っています。力の源ホールディングス(3561)以来のラーメンIPOですね。

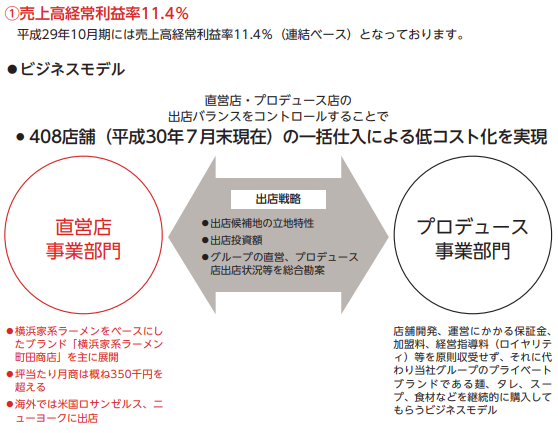

社長である田川翔氏が横浜家系ラーメン町田商店を平成20年に1号店として創業したことに始まり、平成22年にはPB商品を販売しています。その後拡大を続け、現在では直営店54店舗、プロデュース店348店舗、業務委託店6店舗と全体で408店舗にもなります(国内400店舗、海外8店舗)

ギフト(9279)IPOの詳細データ

| 項目 | 上場基本データ |

| 市場 | マザーズ |

| 業種 | 小売業 |

| 事業内容 | ラーメン事業(横浜家系ラーメンを主体とした国内直営店、海外直営店の運営、ならびにプロデュース店への食材提供や運営ノウハウ供与等) |

| 公開予定 | 10月19日 |

| ブックビルディング期間 | 10月02日~10月09日 |

| 想定価格 | 1,900円 |

| 仮条件 | 1,900円~2,090円 |

| 公開価格 | 10月10日 |

| 企業情報 | https://www.gift-group.co.jp/ |

【手取金の使途】

手取概算額1,039百万円については、「1 新規発行株式」の(注)5.に記載の第三者割当増資の手取概算額上限269百万円と合わせて、事業規模拡大のため、その全額を当社直営店舗の新規出店にかかる設備(差入保証金及び固定資産等含む。)投資資金に充当する予定であります。具体的には以下の通りであります。

①事業規模拡大のため新規に開店を予定している国内直営店舗21店舗の建物などの固定資産(平成31年10月期に735百万円を充当する予定であります。)

②新規出店のための敷金などの差入保証金(平成31年10月期に202百万円を充当する予定であります。)

※なお、残額は平成32年10月期に開店を予定している国内直営店舗の設備投資資金に充当する予定であります。具体的な充当時期までは、安全性の高い金融商品等で運用していく方針であります。

| 項目 | 株数データ |

| 公募株数 | 600,000株 |

| 売出株数 | 428,000株 |

| 公開株数(合計) | 1,028,000株 |

| オーバーアロットメント | 154,200株 |

| 上場時発行済み株数 | 4,659,000株(公募分を含む) |

| 想定ベースの時価総額 | 約88.5億円 |

| 幹事団 | 野村證券(主幹事) 三菱UFJモルガン・スタンレー証券 auカブコム証券 ←後期型抽選 SMBC日興証券 みずほ証券 いちよし証券 SBI証券 エース証券 岩井コスモ証券 |

ギフト(9279)上場評判とIPO分析

想定発行価格1,900円を基に吸収金額を算出すると約19.5億円となり、オーバーアロットメントを含めると約22.5億円規模の上場となります。上場規模は荷もたれ感があるサイズとなっています。同グループ企業は同社と連結子会社6社により構成されており、「横浜家系ラーメンを世界への贈り物に!」を事業コンセプトとして横浜家系ラーメンを主体とした直営店の運営とプロデュース店への食材提供や運営ノウハウ供与等を行っています。

横浜家系ラーメン以外にも九州釜焚きとんこつラーメンや他のラーメン業態も展開していますが、主力業態である横浜家系ラーメンの出店に軸足を置いているようです。出店余地を国内、海外の戦略出店地域の中から速やかに見つけ出し、直営店またはプロデュース店を如何に効率的に出店し続けるかが同社グループの経営上の重要課題になります。

【横浜家系ラーメンとは?】

昭和49年以降に登場した神奈川県横浜市発祥の豚骨醤油ベースの中太麺を特徴とするラーメンであります。生ガラ(豚骨、鶏骨等)から取ったダシに醤油のタレを混ぜた豚骨醤油ベースのスープ、中太麺と、ほうれん草・チャーシュー・海苔のトッピングを基本とし、味の濃さ、スープの脂の量、麺のゆで加減の調整、トッピングの追加などによるアレンジが可能であること等を特徴としております。

当社グループは麺、タレ、スープを、すべて自社で開発し、自社または委託先で製造していることから、直営店、プロデュース店のどの店舗においても一定の味と安定した品質にて提供し続けることを可能としております。なお、タレ、スープともに供給力に優れた食品メーカーに製造委託をしており、安定供給体制が敷かれております。

直営店事業部門は国内直営店事業部門と海外直営店事業部門で構成されおり、国内直営店事業部門では、自社開発した麺、タレ、スープを自社または委託先にて製造し、横浜家系ラーメン店として展開しています。同社グループでは、OEM供給を受ける当該スープをPB商品とし、直営店のみならず、プロデュース店への供給を行っており、ロットでの生産委託によりコスト軽減を図ることができています。

海外出店はニューヨーク、ロサンゼルスで展開しており、今後も当面はアメリカでの店舗数の拡大を図っていくようです。麺は、国内自社製麺と同等の品質が保持されている製麺メーカーより供給を受け、タレは、日本と同じものを国内直営店事業部門においてOEM供給を受けている国内委託メーカーより仕入れています。スープに関しては、全店舗、店舗内でスープを焚いてラーメンを提供しているそうです。

プロデュース事業部門は、新規にラーメン店の開業を予定している店舗オーナーとの間で「取引基本契約」を締結し、店舗開発、運営にかかる保証金、加盟料、経営指導料(ロイヤリティ)等を原則収受せず、それに代わって同社グループのプライベートブランドである麺やタレ、スープ、食材などを店舗オーナーが経営するプロデュース店に継続的に購入してもらうビジネスモデルを展開しています。

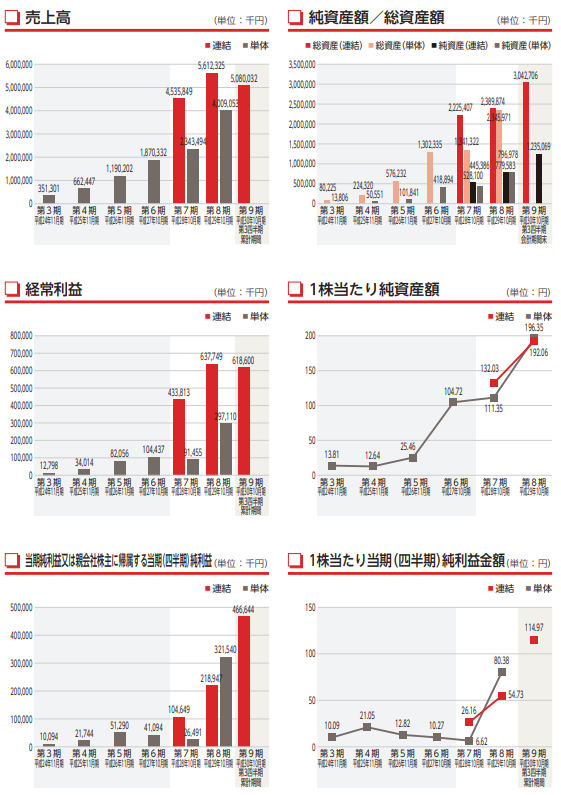

ギフト(9279)の企業財務情報と配当性向

| 回次 | 第7期 | 第8期 |

| 決算年月 | 平成28年10月 | 平成29年10月 |

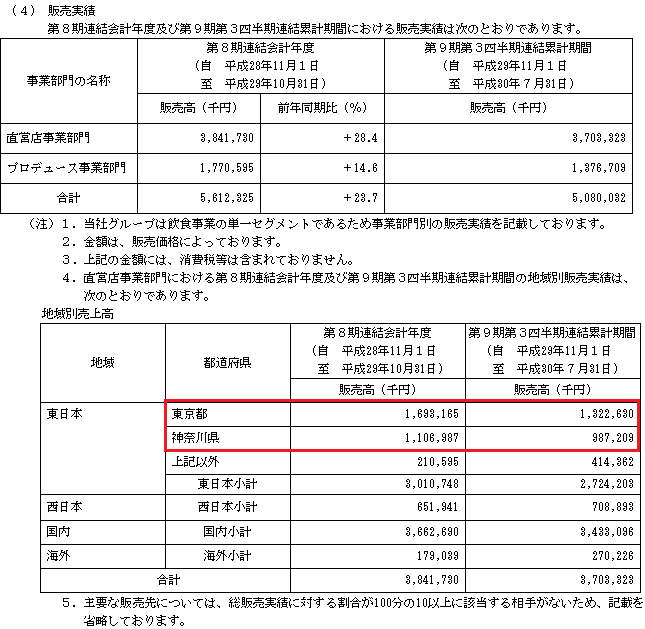

| 売上高 | 4,535,849 | 5,612,325 |

| 経常利益 | 433,813 | 637,749 |

| 親会社株主に帰属する当期純利益 | 104,649 | 218,947 |

| 包括利益 | 105,987 | 221,431 |

| 純資産額 | 528,100 | 779,583 |

| 総資産額 | 2,225,407 | 2,389,874 |

| 1株当たり純資産額 | 132.03 | 192.06 |

| 1株当たり当期純利益金額 | 26.16 | 54.73 |

| 自己資本比率(%) | 23.7 | 32.6 |

| 自己資本利益率(%) | 22.0 | 33.5 |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | 441,953 | 575,123 |

| 投資活動によるキャッシュ・フロー | △390,198 | △476,867 |

| 財務活動によるキャッシュ・フロー | △224,190 | △173,588 |

| 現金及び現金同等物の期末残高 | 870,178 | 804,898 |

第9期第3四半期連結累計期間(平成29年11月01日~平成30年7月31日)

売上高5,080,032千円

営業利益612,979千円

経常利益618,600千円

親会社株主に帰属する四半期純利益は466,644千円

当社グループの属する外食産業におきましては、有効求人倍率が1.5倍を超える40数年ぶりの水準にて推移する等、労働需給が引き締まる雇用環境の中で社員の確保が厳しく、正社員はもとよりアルバイト、パートといった臨時社員についても適正数を維持することが難しい状況にあります。前年比で増収傾向を維持していくためには社員の適正数確保が絶対条件となることから、正社員の採用コスト、臨時社員の時給等、雇用関係コストが高止まりする状況に至っております。

前連結会計年度においてグループ内組織再編を進め、プロデュース事業を展開していた子会社の株式会社ファイナル・スリー・フィート、関西地区で直営店事業を展開していた子会社の株式会社四天王を吸収合併し、直営店事業部門とプロデュース事業部門の事業連携が機動的且つ的確に進められる体制を構築いたしました。

ギフト(9279)従業員と株主の状況

会社設立は2009年12月07日、東京都町田市原町田六丁目27番19号に本社を構えます。社長は田川翔氏(昭和57年11月08日生まれ)、株式保有率は28.4%です。従業員数は215人となり臨時雇用者282人、平均年齢35歳、平均勤続年数3.6年、平均年間給与5,040,000円となります。連結従業員数は216人(臨時雇用者303人)です。| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) |

| 株式会社グローウィング | 2,200,000 | 51.89 |

| 田川翔 | 1,204,000 | 28.40 |

| 笹島竜也 | 492,000 | 11.61 |

| 末廣紀彦 | 44,000 | 1.04 |

| 株式会社力の源ホールディングス | 42,000 | 0.99 |

| 藤井誠二 | 24,000 | 0.57 |

| 宮下清幸 | 16,000 | 0.38 |

【目論見抜粋】

本募集並びに引受人の買取引受による売出しに関連して、売出人かつ貸株人である田川翔並びに当社株主である株式会社グローウィング、笹島竜也、末廣紀彦、榎正規及び藤井誠二は、主幹事会社に対し、元引受契約締結日から上場 (売買開始) 日 (当日を含む) 後90日目の平成31年1月16日までの期間中、主幹事会社の事前の書面による同意なしには、当社株式の売却等(ただし、引受人の買取引受による売出し及びオーバーアロットメントによる売出しのために当社普通株式を貸し渡すこと等は除く。)を行わない旨合意しております。

また、当社株主である株式会社力の源ホールディングスは、主幹事会社に対し、元引受契約締結日から上場 (売買開始) 日 (当日を含む) 後180日目の平成31年4月16日までの期間中、主幹事会社の事前の書面による同意なしには、当社株式の売却等を行わない旨合意しております。

上位株主には90日間(平成31年1月16日まで)のロックアップが付与されており、ロックアップ解除倍率の記載は目論見にありません。さらに、力の源ホールディングス(3561)には個別に180日間(平成31年4月16日まで)のロックアップ期間が設けられています。

ギフト(9279)IPO大手初値予想と各社配分

想定発行価格を下限として仮条件範囲は1,900円~2,090円に決定しました。2,090円を基に吸収金額を算出しなおすと約21.5億円、オーバーアロットメントを含めると約24.7億円となります。2018年10月の連結業績予想は売上23.5%増、経常利益11%増(7,000万円増)の見込みとなります。EPS106.33を基にPERを算出すると約19.66倍、BPS481.27を基にPBRを算出すると約4.34倍となります。

初値予想2,200円~2,500円

初値予想(第2弾)2,500円~2,800円

力の源ホールディングスと比較してもPER的に割安となるため個人投資家を中心に人気になる雰囲気です。ベンチャーキャピタル出資もなく、ストックオプションも少ない案件です。また、ロックアップは90日間と180日間にわかれます。上場後は株主優待に期待でしょう。

| 幹事名 | 配分単位(株) |

| 野村證券(主幹事) | 889,500 |

| 三菱UFJモルガン・スタンレー証券 | 30,800 |

| SMBC日興証券 | 30,800 |

| みずほ証券 | 25,700 |

| いちよし証券 | 20,500 |

| SBI証券 | 20,500 |

| エース証券 | 5,100 |

| 岩井コスモ証券 | 5,100 |

| 類似企業 | PER | PBR |

| 丸千代山岡家(3399) | PER17.57倍 | PBR2.42倍 |

| 力の源ホールディングス(3561) | PER39.93倍 | PBR6.26倍 |

| 幸楽苑ホールディングス(7554) | PER65.3倍 | PBR6.39倍 |

野村證券主幹事で100万株を超える募集になっているため、当選期待はあります。個人的には野村證券よりも三菱UFJモルガン・スタンレー証券店頭からの配分期待でしょうか。その他では、auカブコム証券などの後期型抽選を上手に使い分けたいところです。エース証券は穴場証券だと思いますが、対面でネット取扱いがないため個人的に皆無です。

SMBC日興証券の口座を持っていない方は早めに口座を開設しておくと年末上場ラッシュに間に合うでしょう。今年は途切れなく上場承認が続いているためどこがラッシュなのかわかりにくいですが・・・

ギフトのストックオプション詳細を調べました

| ストックオプション行使期間 | 株式の数(株) | 発行価格(円) |

| 平成29年11月01日~平成37年10月15日 | 24,000 | 26 |

| 平成30年10月22日~平成38年9月20日 | 86,800 | 101 |

| 平成31年10月25日~平成39年10月24日 | 69,600 | 510 |

ストックオプションは上場時点で24,000株が関係があり、上場2日目には86,800株が行使期限に入るようです(土曜日、日曜日を挟む)。ベンチャーキャピタル出資は株主名簿からは確認できません。

ギフト(9279)IPO私見と申し込みスタンス

ギフトは一見微妙な銘柄だと思いましたが、業績が好調であるため買い需要はあると思います。現在のところ株主優待の設定はありませんが、上場後頃合いをみて設定してくるのではないでしょうか。ラーメン店を1人で創め10年で上場ということと、店舗数増加の流れから勢いを感じます。店舗を増やすにも資金が必要だったと思いますが、運営にかかる保証金や加盟店料、経営指導料を原則収受しないスタイルも受け入れられたのでしょう。

ITを使った企業のように初値が何倍にもなるような銘柄ではないと思いますが、力の源ホールディングス(一風堂)という前例があるのでそこそこの初値を付けてくるでしょう。幸楽苑ホールディングス(7554)なども参考になりそうです。地合いが悪いと公開価格をやや超える程度で発進するかもしれません。個人的には取りに行きたいと思います。

後期型IPO採用の岩井コスモ証券! 【かなりの確率で購入申込み忘れあり】

⇒ 岩井コスモ証券公式

※岩井コスモ証券のIPO抽選ルール詳細はこちらの記事へ

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。