ファルテック(7215)のIPO考察記になります。

業種:輸送用機器

市場:東証2部

公開予定:03/19

BB期間:03/1-03/7

【事業内容】

当社グループは、当社、子会社11社及び関連会社1社で構成されており、自動車部品事業、自動車用品事業、自動車関連機器事業を主な事業としております。社グループの経営理念は「時代をリードする価値ある商品・サービスを提供し、美しく豊かなクルマ社会の実現に貢献する」であり、自動車部品、用品で表現される高い品質感と機能美を追い求めております。

【資金使途】

タイの合弁会社FALTEC SRG GLOBAL (THAILAND) Co., LTD.の設備投資を目的とした増資資金1,264百万円及び平成24年11月に中国湖北省に設立した湖北発尓特克汽車零部件有限公司の設備投資を目的とした投資資金459百万円として金融機関から借り入れた短期借入金1,723百万円の返済資金及び残額がある場合には金融機関から借り入れている短期借入金の返済資金として平成25年3月末までに支出する予定

100株単位

公募株数 347,500

売出株数 560,000

合計枚数 907,500(9075枚)

想定価格 3940円 ⇒ 39.4万円必要!

仮条件 3750円~3940円

大和証券(主幹事)

みずほ証券

野村證券

SMBC日興証券

三菱UFJモルガン・スタンレー証券

藍澤證券

SBI証券

--------------------------------------------------–

ファルテックは地味な業種で東証2部上場と言う事で人気はあまり無いようです。

どちらかと言えばアサンテの方が良いみたいですね。

しかもネガサIPOとなるだけに参加者も限られそうな感じです。

実は不人気の理由は他にもあり、再上場案件なんですよね~

そもそも東証2部に上場していた橋本フォーミング工業とアルティアが経営統合

して設立されその後、投資ファンドにより株式公開買い付け(TOB)を経て上場

廃止になった企業です。なんとなくイメージ悪いですよね~

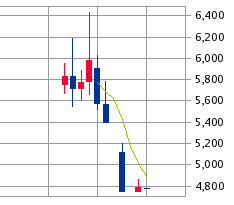

↑拡大します

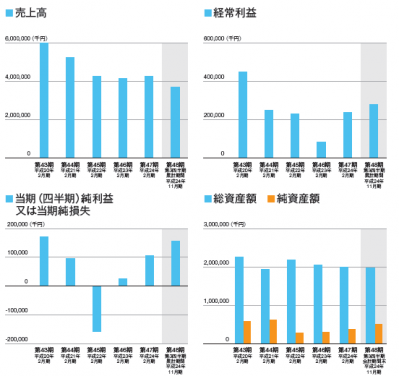

【業績等の概要】

売上高72,555百万円(前連結会計年度比7.6%増)

営業利益3,571百万円(前連結会計年度比98.6%増)

経常利益は3,435百万円(前連結会計年度比148.4%増)

※過去最高益を達成だがエコカー補助金打切りや、中国問題などで減益見通し

売上高構成比⇒ 自動車部品事業51.9%、自動車用品事業26.4%、自動車関連機器事業21.7%、その他0.1%(販売先は日産自動車45.1%、日産車体9.3%)

【幹事配分】

大和証券(主幹事) 726,100株

みずほ証券 63,500株

野村證券 63,500株

SMBC日興証券 18,100株

三菱UFJMS証券 18,100株

藍澤證券 9,100株

SBI証券 9,100株

【類似企業】

トヨタ紡織 (3116)

ユニプレス (5949)

ジーテクト (5970)

タチエス (7239)

河西工業 (7256)

ファルテックは地合次第で初値が決まりそうな感じがします。

市場から吸収される金額は約39.7億円となります(OA込みで仮条件上限計算)

為替がさらに円安に傾けば見直される可能性がありますが、上場日の3/19日までに

現在よりも円安になるとも思えません。逆に円高になる事が心配です。

自動車セクターは為替で変動が起りますので~

再上場案件と言うだけでチムニーのように嫌われる恐れもありです。

枚数がそこまで多くないのは救いですね ^^

ロックアップは180日間となっており倍率解除は不明

EPS764.99でPERを算出すると5.1倍程度となります(割安)

配当は出ていませんでしたが、2013年3月期より1株に付き130円出るようです。

利回り3.3%は美味しいか!?

借金返済の為のIPOというのもいまいちの内容ですけどね。

BBするのか悩ましい・・・・

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。