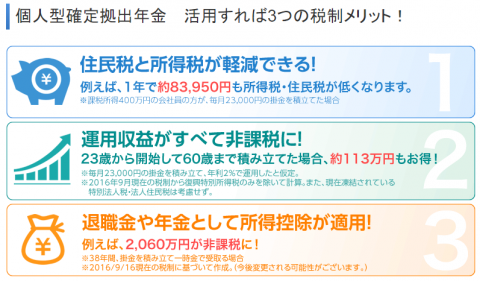

マネックス証券の個人型確定拠出年金iDeCo(イデコ)の人気が高まっています。個人型確定拠出年金iDeCoの魅力と言えば住民税と所得税の軽減、そして運用収益が非課税になることです。

さらに将来受け取ることができる老齢給付金についても所得控除が適用されます。メリットが大きいため個人型確定拠出年金に取り組む方は多くなっています!

※マネックス証券公式サイト引用

【マネックス証券HPより】

iDeCoとは、国民年金や厚生年金など加入が義務付けられている公的年金に加えて、自分のセカンドライフをより豊かにするため、自主的に加入することができる私的年金制度の1つです。

以前は自営業者など一部の方しか加入することができませんでしたが、2017年1月に行われた制度改正により、加入対象者が拡大し、企業年金に加入している会社員、公務員や専業主婦(主夫)の方なども新たに制度を利用することができるようになりました。

個人型確定拠出年金iDeCo(イデコ)のメリットとは

個人型確定拠出年金iDeCo(イデコ)の大きなメリットは掛金積立時、運用時、受取時の3つのステップにおいて、大きな税制優遇があることです。税制優遇は他にもありますが3つの優遇があるのはiDeCoだけです。加入期間や年収によって合計で100万円以上の節税効果が期待されます。

↑クリックで拡大します

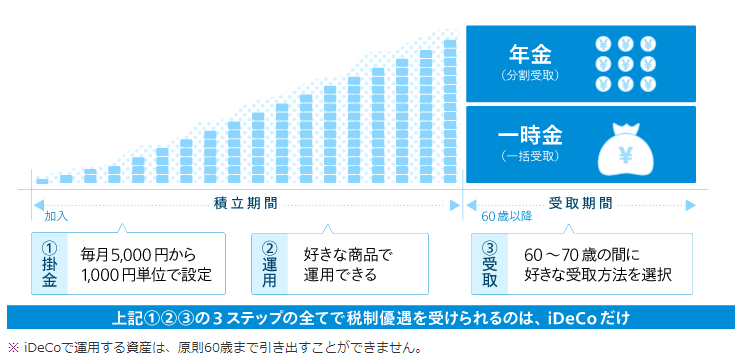

iDeCoは毎月積み立てる掛金拠出額を自分で決めることができます。また、預貯金や投資信託などを組み合わせて、自分の目標に最適な運用方法を決めることも可能です。

さらに受取方法も一括と分割を選択できるなど、自分のライフプランに合わせて利用できるシステムもiDeCoの大きなメリットになります。

個人型確定拠出年金iDeCo掛金の拠出について

iDeCo(イデコ)は60歳まで毎月決まった額を積み立てる仕組みになっています。

掛け金は毎月5,000円から1,000円単位で選択ができます。掛け金の変更は年に1回だけ変更できるため、収入に応じ増やすことが可能となっています。

↑クリックで拡大します

運用商品を自由に組み合わせ掛け金の運用を行いますが、マネックス証券の個人型確定拠出年金はなんとロボットアドバイザーの採用があり、最適なプランを提供してくれるオリジナルシステムがあります。

運用益を毎年どの程度求めるのか、もし損失が出た場合にはどの程度までに抑えたいかなど、運用方針を明確にしてから組み合わせを検討することが基本的に重要です。

iDeCoで積み立てた資産の受取りは、60歳~70歳までの間に給付請求を行うことで受け取ることができます。

受取方法は一時金や年金として受け取ることができ、どれを選んでも税制優遇を受けることができます。※一時金と年金の組み合わせも可能

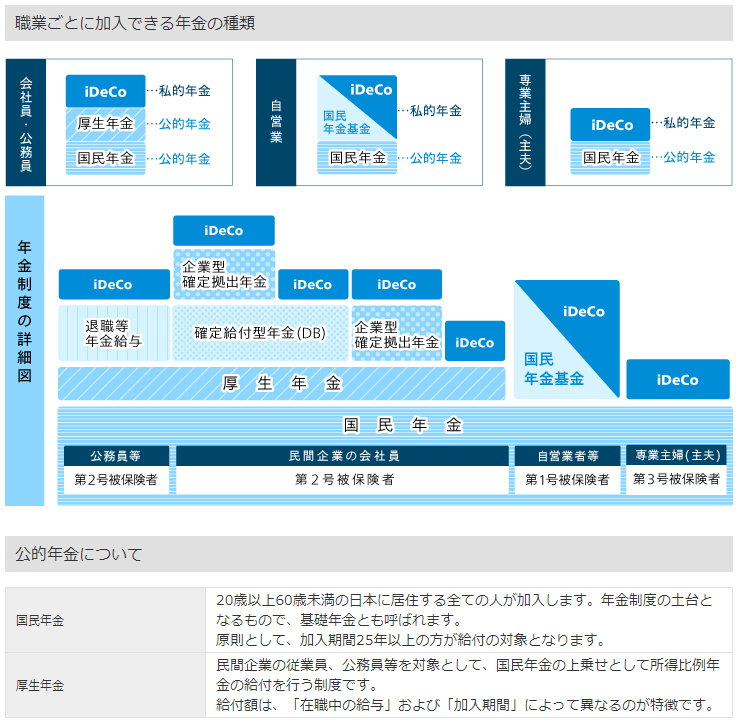

日本の年金制度と個人型確定拠出年金

日本における年金制度は国民年金と厚生年金に分かれています。その他には「私的年金」と言われる企業型確定給付金と企業型確定拠出年金があります。iDeCoはこの私的年金の位置に該当します。

↑クリックで拡大します

【国民年金とは】

20歳以上60歳未満の日本に居住する全ての人が加入します。年金制度の土台となるもので、基礎年金とも呼ばれます。

原則として、加入期間25年以上の方が給付の対象となります。

【厚生年金とは】

民間企業の従業員、公務員等を対象として、国民年金の上乗せとして所得比例年金の給付を行う制度です。

給付額は、「在職中の給与」および「加入期間」によって異なるのが特徴です。

【私的年金とは】

私的年金は、公的年金の上乗せの給付を保障する制度です。この制度は、高齢期により豊かな生活を送るための制度として重要な役割を果たしています。企業や個人は、多様な制度の中からニーズに合った制度を選択することができます。

私的年金は大きく分けると確定給付型と確定拠出型の2種類があります。確定給付型とは、加入した期間などに基づいてあらかじめ給付額が定められている年金制度です。加入者が老後の生活設計を立てやすい反面、運用の低迷などで必要な積立水準が不足した場合は、企業などが追加拠出をしなければならない仕組みです。

個人型確定拠出年金iDeCo(イデコ)は法改正により対象者が増えた

2017年1月からiDeCoの対象者が増えています。ご存知の方は多いと思いますが、新たに公務員や専業主婦(夫)、確定給付型年金制度があるサラリーマンの方などが加入対象者に加わりました。個人的に思うことですが、年金は減額され老後の資産は自分で何とかしなくてはならない世の中が待っている気がしてなりません。

利益が出ても税負担が大きいと感じるためiDeCoを活用できる環境の方は使ってみることをお勧めします。

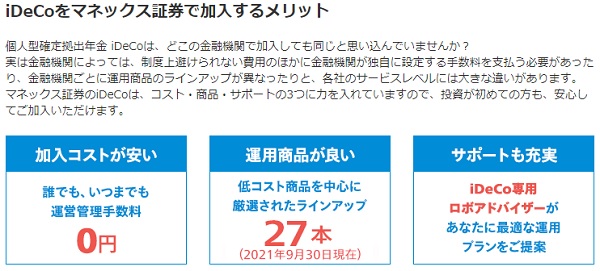

個人型確定拠出年金の運用には管理費用が掛かる!

個人型確定拠出年金iDeCoには運営管理費用と口座管理料が毎月掛かります。ただで運用をしてくれれば誰もが始める運用方法かもしれませんが、実際は費用が多少発生します。

マネックス証券ではiDeCo(イデコ)の運営管理費用は画像にもあるように無料です。運用商品に最低金額の設定や期限などはありません。

その他別途費用が発生しますが、基本的にどこの証券会社でもあらかじめ決まった手数料が発生するため大差はありません。

↑クリックで拡大します

個人型確定拠出年金iDeCo運用をしたいと思っても実際に商品を選ぶとなると難しいですが、マネックス証券だとロボットアドバイザーが最適な運用プランを提示してくれるため強い味方になりそうです。

実際に利用してみなければわからないこともあると思いますが、評判はよいみたいです!

ロボアドバイザー「iDeCoポートフォリオ診断」を使ってみた

↑クリックで拡大します

実際にロボアドバイザー「iDeCoポートフォリオ診断」を使ってみる上記のようなデータになりました。

平凡な結果ですが、私の性格にはあっているようなので納得しています。

貯蓄型の運用は安定を求めるためこのような結果になったのかもしれません。資料請求は無料です。

また、マネックス証券に口座を開設されている方は案内が届いていると思います。証券口座にログインをして申し込むこともできます。

私は40歳前半ですがすでに老後が怖いと思っています。投資のおかげもありそこそこ資産はありますが、子供や親にお金が掛かるため心配でなりません。

iDeCoも可能な限り資産運用として取り組むことで、セカンドライフの楽しみ方が変わるかもしれませんね。

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。