竹本容器(4247)初値予想とIPO分析記事になります。個人的には気になる案件ですがIPO的には不人気傾向にあります(支店ブログ更新してないし)東証2部って地味企業ですが、安泰している企業が多いですよね。将来は東証1部狙いの銘柄なのかもしれません。

業種:化学

市場:東証2部

公開予定:12/17

BB期間:12/02~12/08

100株単位

公募株数 445,000株

売出株数 305,000株

合計株数 750,000株(7500枚)

※オーバーアロットメントによる売出し112,500株

想定価格 880円 ⇒ 8.8万円必要!

仮条件 880円~900円に決定しました

【幹事団】

大和証券

野村證券

SBI証券

SMBC日興証券

三菱UFJモルガン・スタンレー証券

みずほ証券

SMBCフレンド

※auカブコム証券委託取扱決定

仮条件が20円想定よりも上げられました。

これに伴い吸収金額も若干上がり、約7.76億円となります(1700万円程UPです)

ここも悩みどころですね。

東証2部の2014年IPOパフォーマンスは平均して1.8%程しかないので積極的には

攻める事は出来ませんよね。私も良かれと思ってBS11や日本ビューホテルの東証2部の

当選を今年は頂いていますが、全然儲かりませんでした

↑クリックで拡大します

プラスチック容器メーカーの老舗ブランドです。

化粧品・美容事業者、食品・健康食品事業者、日用・雑貨事業者、化学・医薬品事業者を

主な販売先としており、日本や中国、アメリカなどで事業展開しています。

現在の金型は2,657型あり、容器本体と付属品の組み合わせや着色などにより独自性の

高い包装容器を提供する事が可能となっています(ポンプ、スプレーなどの液体定量吐出装置も)

販売先数はグループ全体で4,716社との事。

100%子会社化した企業の生産体制などにより、顧客からのクレーム件数に関しては前連結会計

年度比30%超の減少を実現しているそうです。

(日本国内の売上は減少し、中国市場では売上高続伸)

今後の新規開拓次第で業績アップも狙える可能性があります。

竹本容器の初値予想900円

【トレーダーズ・ウェブ】

2013年12月期の売上高構成比は販売先の主要事業内容別に、化粧・美容57.0%、日用・雑貨5.1%、食品・健康食品9.4%、化学・医薬5.5%、卸・その他23.0%。海外売上比率は22.5%(中国20.8%)

【幹事配分】

大和証券 600,000株

野村證券 82,500株

SBI証券 15,000株

SMBC日興証券15,000株

三菱UFJモルガン・スタンレー証券15,000株

みずほ証券 15,000株

SMBCフレンド15,000株

【業績等の概要】

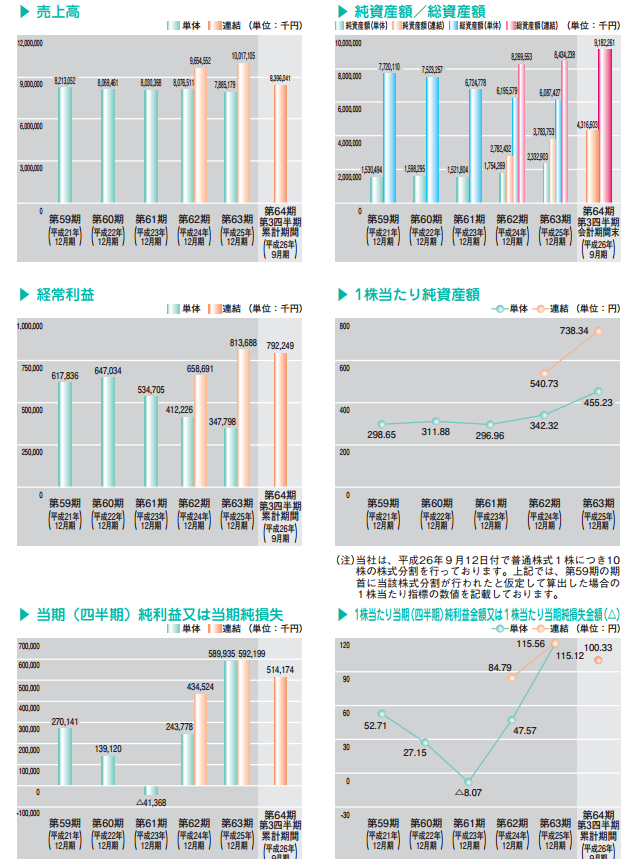

当連結会計年度の売上高は100億17百万円(前年同期比3.8%増)

営業利益は7億57百万円(前年同期比19.8%増)

経常利益は8億13百万円(前年同期比23.5%増)

当期純利益は5億92百万円(前年同期比36.3%増)

ロックアップは90日間で1.5倍の解除となります。

ベンチャーキャピタル保有率は低く、ストックオプションもなしなので

株価が安定すれば中長期で上を目指す展開も考えられます。

詳細⇒ 竹本容器(4247)IPOが新規上場承認記事へ

配当は19円となっており、PERは約8.9倍を想定されます。

石塚硝子(5204)や日本山村硝子(5210)あたりを想像しますが、基本株価も横ばいですね。

やはり不参加にして他に資金を回した方が賢いのかもしれません(私見です)

上場企業のCREAL(クリアル)に口座開設するだけでアマギフが貰える

Amazonギフトカード2,000円分をプレゼント、さらに初回投資に応じて最大5万円分貰えます。投資家保護の構造とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、平均利回り4.3%で償還実績は100%、元本割れ0件。最強スペック企業なので下記記事でまとめました。